Aprenda como avaliar o risco de investir em bancos que oferecem LCI, LCA e CDB através das informações gratuitas oferecidas pelo site da agência de classificação de risco Fitch Ratings. Você vai aprender como criar um cadastro gratuito, como consultar as notas que eles atribuem para cada banco, como entender estas notas, como consultar as publicações gratuitas, além de outras informações importantes com exemplos reais.

A Fitch é uma das três grandes agências de classificação de risco do mundo. Eles avaliam periodicamente a situação financeiras de milhares de empresas, bancos, e até países. Estas análises resultam em notas de A até C que classificam as instituições pelo grau de risco de crédito (veremos mais na frente). Investidores do mundo todo utilizam as notas atribuídas por estas agências para tomar decisões de investimento. Você, pequeno investidor, pode fazer a mesma coisa.

De forma bem simplificada podemos dizer que as notas de risco servem para que o investidor avalie o risco de levar calote ao fazer investimentos em um determinado banco. As notas também permitem a comparação entre os bancos. Se existem dois bancos oferecendo 15% de juros ao ano em um mesmo tipo de investimento, com as mesmas características, você deveria optar pelo banco que possui melhor classificação com base na sua opinião. Se você não for capaz de avaliar a situação financeira dos bancos (ninguém tem tempo para isso), existem as agências de classificação de risco que emitem a opinião delas através das notas de risco, que são atualizadas sempre que elas mudam de ideia.

Grandes investidores, fundos de investimento, fundos de pensão, utilizam as classificações de risco como critério de investimento. Alguns destes grandes investidores só podem investir em papéis de bancos, empresas e países com notas acima de um determinado patamar. É por isso que existe uma preocupação sempre que o Brasil corre o risco de ser rebaixado. Isso acaba afastando os investidores do país e prejudica a economia.

Como acessar a Fitch:

Vamos aprender como acessar e utilizar as informações disponibilizadas gratuitamente pela Fitch. A melhor forma de aprender é através de exemplos. Vamos imaginar que você pretende fazer um investimento e observou uma oportunidade de investir em algum papel emitido pelo banco BTG Pactual. Poderia ser um CDB, LCI ou LCA. Vamos imaginar que você não sabe nada sobre o BTG Pactual e precisa de uma opinião dessas agências.

Abrindo conta gratuita no Fitch Ratings

O primeiro passo será abrir uma conta gratuita no Fitch Ratings. Quase todo conteúdo que eles oferecem só é acessível se você fizer o cadastro. A Fitch não é brasileira, mas possui escritórios no Brasil e um site todo em português em https://www.fitchratings.com.br

Visite a página deles e observe o canto superior direito da tela. Existe um campo onde você deve digitar o seu login e a sua senha. Passe o mouse sobre “Como fazer login”.

Ao clicar em “Cadastre-se” você deve preencher um formulário informando um login (um apelido), seu nome, nome da empresa (se for o caso), email e outros dados. Depois, você precisa esperar algum tempo para receber a senha de acesso. Pode demorar algum tempo e pode ser que a mensagem seja confundida com spam (propaganda) pelo serviço de email que você utiliza. Sempre que alguma publicação for feita na Fitch, eles vão enviar um email para você. Isso pode ser um pouco chato, já que não existem meios de desligar esses avisos. Eles fazem muitas publicações por dia. A dica seria não utilizar seu e-mail principal.

Curiosidade: Risco dos países

Assim que você conseguir entrar no site utilizando seu login e sua senha, visite a página que exibe a nota de risco dos países. No menu superior, clique na opção “Finanças Públicas” e depois em “Soberanos”. Por curiosidade, você poderá ver a nota atribuida pela Fitch para os títulos da dívida externa de diversos países. Investidores internacionais consideram estas notas antes de tomarem decisões de investimento.

Se você fosse um grande investidor internacional, com milhões ou até bilhões de dólares para investir, observaria na tabela de exemplo acima, que é mais arriscado investir no Brasil, que tem a nota BBB-, do que investir no Chile, que tem nota A+, segundo a opinião da Fitch. Você observaria essa bolinha vermelha com o sinal de negativo do lado da nota de risco do Brasil. Ela indica que existe uma perspectiva de rebaixamento, ou seja, existe uma probabilidade maior da Fitch rebaixar a nota do Brasil quando fizer uma nova avaliação. O mesmo não acontece com a nota do Azerbaijão, que é a mesma nota do Brasil, mas sem perspectiva de rebaixamento (indicado pela bolinha preta do lado da nota).

Antes de continuar é importante destacar que essa classificação só vale para o investidor estrangeiro (que investe utilizando moeda estrangeira). Utilizando moeda nacional, dentro do país avaliado, os títulos públicos destes país sempre possuem nota máxima (AAA). Na teoria, nenhuma instituição do país é capaz de oferecer garantias maiores do que o Tesouro Nacional do próprio país, já que este possui o poder de emitir moeda (imprimir dinheiro) para pagar suas dívidas, caso não consiga retirar o dinheiro que necessitam do bolso da população (através dos impostos). Dessa forma, as notas da tabela acima refletem o risco de calote da dívida externa (em dólares) e não de calote da dívida interna (em reais).

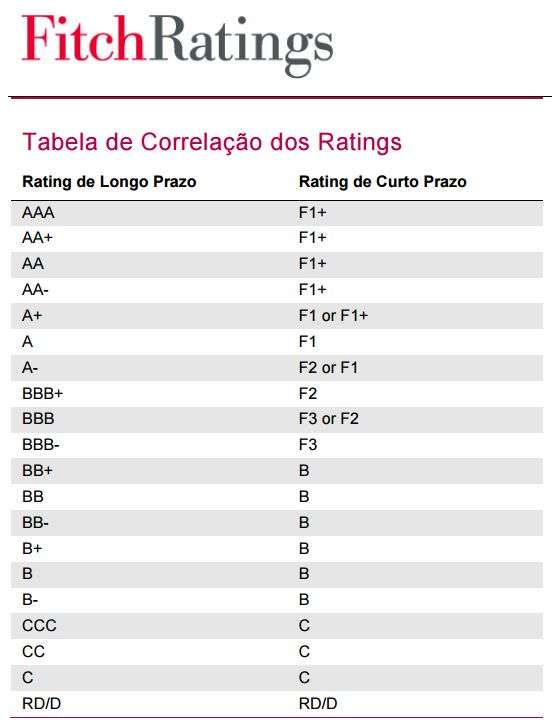

A tabela abaixo mostra como as notas são ordenadas das maiores para as menores conforme tabela divulgada pela Fitch neste documento aqui.

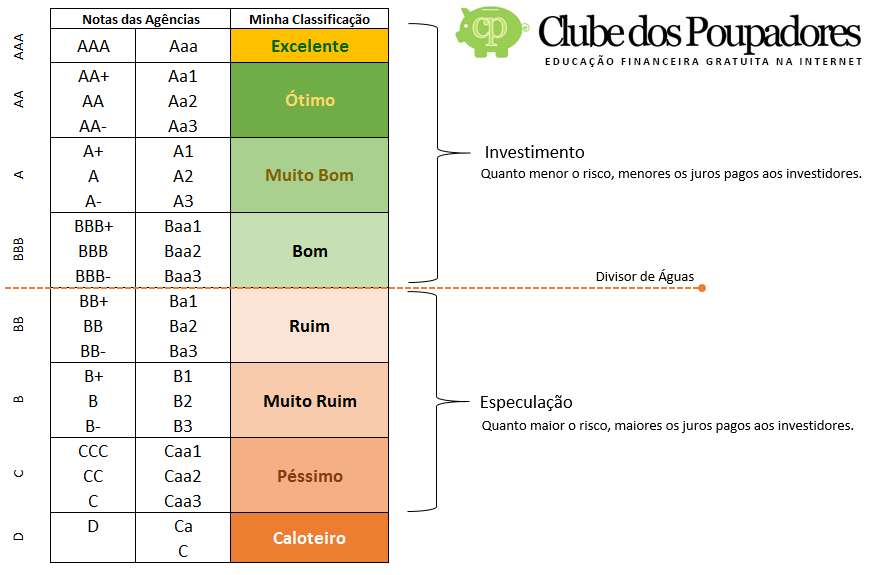

Não entendeu a tabela acima? Não tem problema. Na próxima figura temos a tabela que fiz para tornar a coisa mais didática. A primeira coluna mostra as notas de classificação utilizando o padrão adotado pela Fitch e pela S&P. Na segunda coluna temos o padrão da Moody´s.

As vezes tenho a nítida impressão de que o “Sistema” gosta de complicar as coisas para que se tornem inacessíveis ao cidadão comum. É a arte de complicar o que poderia ser mais simples. Essas classificações coloridas da última coluna, que vai do “excelente” até “péssimo”, é uma invenção minha para facilitar o seu entendimento neste artigo. Não tem nenhuma relação com a classificação oficial deles. Sinta-se livre para usar os adjetivos que preferir.

Veja como é fácil entender. Observe que existem três grandes grupos de nota. São os grupos da nota A, B e C. Existem outras notas entre estas notas principais. Quanto mais letras, melhor a nota dentro daquela categoria. Dessa forma BBB é melhor que BB. Já BB é melhor do que B. Entre essas notas também existem notas intermediárias. Se você encontrar uma nota BB+, saberá automaticamente que ela está um nível a mais (+) da nota BB. Se você encontrar a BB- isso significa que ela é um nível abaixo da nota BB. Se você encontrar a nota A+ você sabe que ela está um nível acima da nota A, enquanto a A- está um nível abaixo da nota A.

O significado de cada nota segundo a Fitch:

Com base neste documento aqui, a Fitch explica o que significa cada nota:

AAA: Mais alta qualidade de crédito

O rating ‘AAA’ reflete a menor expectativa de risco de inadimplência. É atribuído apenas em casos de capacidade excepcionalmente elevada de pagamento dos compromissos financeiros. Essa capacidade é altamente improvável de ser adversamente afetada por eventos previsíveis.

AA: Qualidade de crédito muito alta

O rating ‘AA’ denota uma expectativa muito baixa de risco de inadimplência. Indica uma capacidade muito elevada de pagamento de compromissos financeiros. Essa capacidade não é significativamente vulnerável a eventos previsíveis.

A: Qualidade de crédito alta

O rating ‘A’ denota uma baixa expectativa de risco de inadimplência. A capacidade de pagamento de compromissos financeiros é considerada forte. Essa capacidade, todavia, pode ser mais vulnerável a alterações nos negócios ou nas condições econômicas, do que no caso de categorias de ratings melhores.

BBB: Boa qualidade de crédito

O rating ‘BBB’ indica que, no momento, existe uma baixa expectativa de risco de inadimplência. A capacidade de pagamento de compromissos financeiros é considerada adequada. Todavia, mudanças adversas nos negócios e nas condições econômicas têm mais possibilidade de limitar essa capacidade.

BB: Especulativo

O rating ‘BB’ indica um risco de inadimplência mais elevado, particularmente como resultado de mudanças adversas nos negócios e nas condições econômicas ao longo do tempo. Entretanto, existem alternativas financeiras ou de negócios que fazem com que os compromissos financeiros sejam honrados.

B: Altamente especulativo

O rating ‘B’ indica que um significativo risco de inadimplência está presente, porém uma limitada margem de segurança ainda existe. Os compromissos financeiros estão sendo honrados. Entretanto, a capacidade de continuar efetuando pagamentos está vulnerável à deterioração nos ambientes de negócios e econômico.

CCC: Risco de crédito substancial

A inadimplência é uma possibilidade real.

CC: Risco de crédito muito alto

Algum tipo de inadimplência é provável.

C: Risco de crédito excepcionalmente alto

A inadimplência é iminente ou inevitável, ou o emissor está sem alternativas.

RD: Inadimplência Restrita

Ratings ‘RD’ indicam, na opinião da Fitch, que um emissor está inadimplente no pagamento não resolvido de um bônus, empréstimo ou outra importante obrigação financeira, mas que não entrou legalmente em processo de recuperação judicial, intervenção administrativa, liquidação ou de encerramento formal ou que não encerrou suas atividades.

D: Inadimplência

Ratings ‘D’ indicam, na opinião da Fitch, que um emissor entrou com pedido de recuperação judicial, intervenção administrativa, liquidação ou processo de encerramento formal ou que encerrou suas atividades.

Como ler as notícias sobre notas de risco:

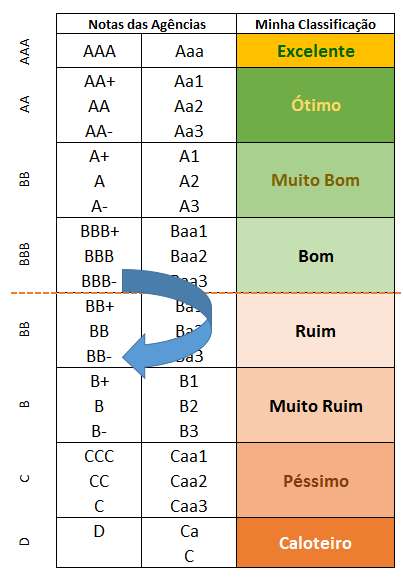

Vamos imaginar que você acordou pela manhã e encontrou uma notícia sobre a classificação de risco daquele banco que você pretendia investir (fonte). Poucas pessoas entendem o que significa o rebaixamento de BBB- para o BB-. Olhando na tabela abaixo fica mais claro o movimento de queda. Vale destacar que não é comum uma agência de classificação de risco rebaixar a nota em vários níveis de uma só fez. Isto só acontece quando ocorre algum evento inesperado que degradou ou pode degradar os resultados da empresa de forma brusca. Normalmente a situação financeira das empresas se degradam lentamente e as notas são rebaixadas no decorrer de vários meses ou até anos. Olhando a figura abaixo fica fácil entender a forte mudança de classificação.

Vamos pesquisar os bancos:

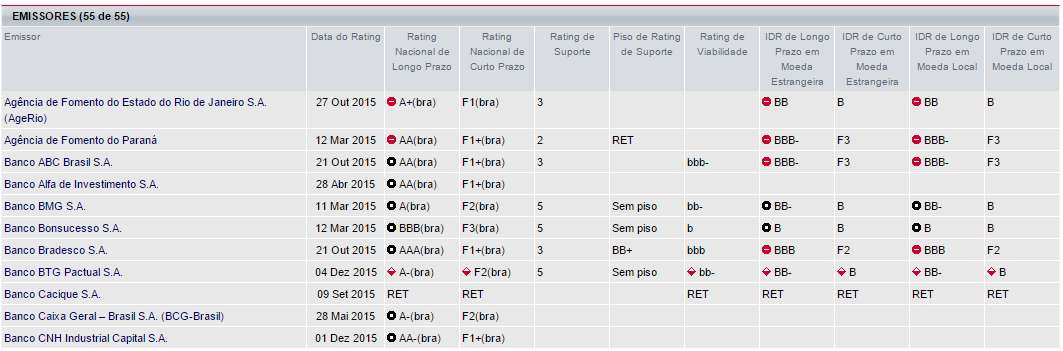

Agora que você entendeu como funcionam essas notas, você resolveu olhar as publicações da Fitch sobre o banco BTG Pactual antes de tomar qualquer decisão. No site da Fitch, depois de digitar seu login e senha, procure no menu horizontal superior a opção “Instituições Financeiras”. Passe o mouse sobre ela e clique em “Bancos”. Você verá uma tabela parecida com a figura do exemplo abaixo onde é possível consultar as atuais notas de todos os bancos avaliados pela Fitch no Brasil. Vale lembrar que nem todos os bancos são avaliados pela Fitch. No dia em que este artigo estava sendo escrito os principais bancos avaliados eram: Banco ABC Brasil, Alfa de Investimento, BMG, Bonsucesso, Bradesco, BTG Pactual, Cacique, Caixa Geral, CNH, Bancoob, Sicredi, Crédit Agricole, Basa, Daycoval, Credit Suisse (Brasil), Banco do Brasil, Banco do Estado de Sergipe, Banco do Estado do Rio Grande do Sul, Banco do Nordeste, Fator, Fidis, GMAC, Banco Industrial do Brasil, Bicbanco, Indusval, Intermedium, Itaú. Mercedes-Benz, BNDES, Banco Original, Banco PAN, Banco Pecúnia, Banco Pine, Banco Rabobank, Banco Rendimento, Banco Rodobens, Safra, Santander, SGBr, Banco Sofisa, Tribanco, Banco Votorantim, Banestes, BRBofAML, BR Partners, BRB – Banco de Brasília, BTG Pactual Holding, Caixa Econômica Federal, Deutsche Bank e Paraná Banco.

A primeira coluna com o título “Rating Nacional de Longo Prazo” é a classificação que normalmente os bancos e as corretoras divulgam. Ela só permite fazer comparações entre instituições brasileiras e por isso a nota é seguida de um (bra). A coluna que possui a classificação que permite comparações com a nota de risco dos títulos brasileiros ou com a nota de qualquer banco, de qualquer país do mundo, seria a que aparece na penúltima coluna que se chama “IDR de Longo Prazo em Moeda Local”. Esse IDR significa “Issuer Default Rating” ou seja, Classificação de Probabilidade de Inadimplência do Emissor.

O IDR dos bancos sempre será igual ou menor ao IDR do Brasil. Em outubro/2015 a Fitch rebaixou o Brasil de BBB para BBB-. Com isso, todos os bancos brasileiros estão com o IDR em processo de rebaixamento. Na figura acima você pode observar que o IDR do Bradesco é BBB com perspectiva de rebaixamento. Isso também ocorre com todos os grandes bancos que apareciam na lista quando este artigo foi escrito. Isso não significa que o Bradesco deixará de ser um banco AAA(bra) no Rating Nacional de Longo Prazo, que é a classificação adotada para comparar as instituições nacionais. Para esse critério, os títulos públicos sempre serão AAA(bra).

Por isso é interessante utilizar como parâmetro de comparação o risco de investir em títulos públicos (veja o motivo). O investimento de menor risco, dentro de qualquer país, é sempre o título da dívida pública emitido por este país. No Brasil, estes títulos são emitidos pelo Tesouro Nacional e as pessoas podem comprar estes títulos através do Tesouro Direto.

Antes de investir em títulos privados (CDB, LCI, LCA, etc) emitidos pelos bancos e outras instituições, é fundamental observar se estão oferecendo juros maiores que os oferecidos pelo governo através dos títulos públicos. Quanto mais arriscado for o banco (através das notas de classificação de risco), maiores os juros que o investidor deve exigir para investir. Essa maior consciência do pequeno investidor gera uma maior concorrência e uma preocupação maior dos bancos em manterem bons resultados para que possam ser bem avaliados.

Fazendo buscas de publicações:

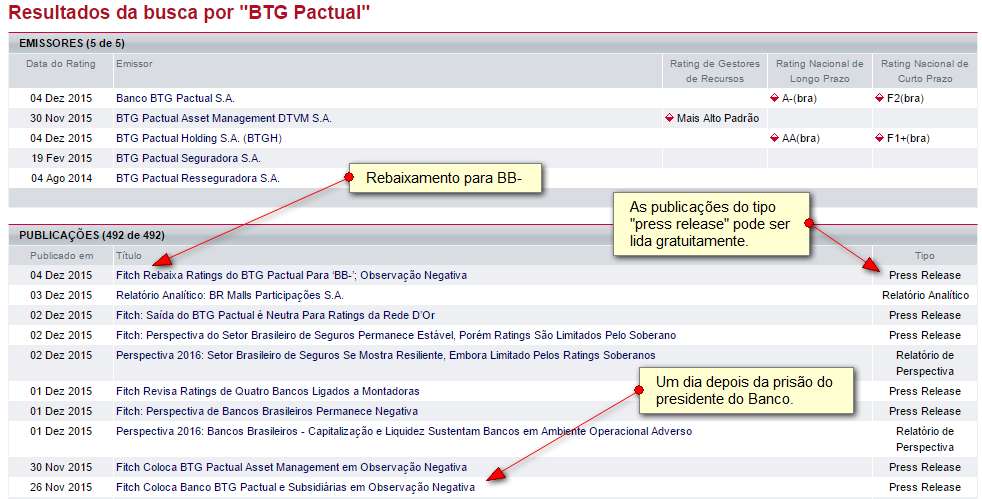

Observe que existe um campo de busca no canto direito superior da tela no site da Fitch. Faça uma busca por BTG Pactual. O resultado da busca será parecido com o exemplo abaixo.

Somente os relatórios do tipo “press release” são gratuitos. Os outros, que são pagos, só são do interesse de analistas, consultores, gestores de fundo, bancos e grandes instituições. Para o pequeno investidor, o material gratuito já será suficiente. O press release é o mesmo material que a Fitch libera para os jornalistas.

Observe que um dia depois da prisão temporária do presidente do BTG Pactual, a Fitch emitiu nota comunicando ter colocado o banco em “observação negativa”. No dia da prisão, o mercado teve uma forte reação negativa (fonte). As ações do BTG despencaram (fonte). As pessoas começaram a sacar o dinheiro que investiram através da instituição (fonte). O banco se viu obrigado a pedir assistência ao Fundo Garantidor de Crédito (fonte). Depois de oito dias de notícias e fatos negativos sobre o BTG Pactual, a Fitch e outras agências resolveram rebaixar a nota do banco (fonte).

O que podemos aprender com este caso da BTG Pactual?

- As agências não podem prever o futuro. Toda nota é resultado de uma opinião emitida pela avaliação de dados passados.

- Uma boa nota hoje, não significa nenhuma garantia de uma boa nota até o vencimento do investimento que você pretende fazer.

- Vencimentos maiores representam riscos maiores.

- Uma crise de credibilidade pode afetar qualquer instituição e o impacto disso na situação financeira da mesma é imediato.

- A credibilidade de um banco é o seu maior bem. Ninguém coloca dinheiro nas mãos de quem não confia.

- Não é a primeira vez, e parece que não será a última, que bancos se envolvem com escândalos de corrupção. No escândalo do Mensalão, dois bancos se envolveram. O Banco Rural foi fechado (fonte) e o Banco Opportunity deixou de ser banco múltiplo.

- Nada impede que outros bancos apareçam nos próximos capítulos das investigações da Lava-jato.

Alerta sobre os bancos:

No dia 01/12/2015 a Fitch publicou um press release (leia aqui) com o título “Perspectiva de Bancos Brasileiros Permanece Negativa“. Após a leitura, não precisa ser muito experiente para concluir que é necessário cuidado adicional ao escolher bancos para investir, principalmente agora que estamos enfrentando uma grave crise econômica.

Veja algumas partes da publicação que separei:

- A desaceleração econômica do Brasil estão levando à manutenção da perspectiva negativa do setor bancário do país;

- As elevadas taxas de juros e de inflação, aliadas ao crescente desemprego, vêm reduzindo a demanda por empréstimos por parte de pessoas físicas e empresas.

- A qualidade de ativos no sistema bancário brasileiro permanece mais forte do que quando houve o último pico de enfraquecimento em 2011. Entretanto, a deterioração da economia do Brasil, especialmente durante o segundo semestre de 2015, vem aumentando o número de créditos em atraso (NPLs) em muitas carteiras de crédito.

- Entre os três grandes bancos controlados pelo governo federal (BNDES, Banco do Brasil S.A. e Caixa Econômica Federal), a Caixa continua sendo a mais vulnerável. Isso se deve à sua elevada expansão de crédito nos últimos quatro anos (de 35% por ano, em média), que deverá enfrentar desafios, à medida que sua carteira de crédito amadurecer.

- O segmento de grandes bancos privados deverá ser afetado pelo aumento das despesas de crédito, provavelmente da mesma forma entre os tomadores do varejo e corporativos.

- Entre os bancos de pequeno e médio portes, aqueles que dependem fortemente de uma única linha de produtos ou segmento de clientes deverão sofrer, não só em função do desafiador ambiente operacional enfrentado por muitos de seus clientes corporativos de pequeno e médio portes, como também com o aumento da concorrência por parte dos bancos de maior porte.

- Embora tenha se observado um aumento nos saques de poupança, os depósitos a prazo e outros instrumentos semelhantes a depósitos, como as letras de crédito imobiliário (LCIs) e as letras de crédito agrícolas (LCAs), diversificaram as fontes de captação. Além disso, as recentes mudanças no mix de crédito dos bancos de varejo (tal como o aumento do prazo do crédito consignado) e o forte provisionamento de alguns bancos em 2015, antecipando-se ao enfraquecimento das condições macroeconômicas deverão auxiliar os bancos a compensar o efeito negativo sobre os resultados em 2016, acarretado pelo aumento dos créditos em atraso.

- O fraco ambiente operacional só deverá melhorar diante de novas soluções às investigações da Petróleo Brasileiro S.A. (Petrobras), incluindo as recentes notícias envolvendo o Banco BTG Pactual S.A., que têm contribuído significativamente para a redução das expectativas de expansão de crédito e limitado os apetites por risco.

- Os bancos brasileiros que estabeleceram maior diversificação de produtos e incentivaram as receitas não relacionadas a crédito, por meio de produtos mais baseados em receitas de serviços deverão estar mais bem posicionados para suportar a continuidade da atual trajetória econômica.

Dica importante: Você nunca deve investir mais do que os R$ 250 mil no mesmo banco, principalmente se for um banco de médio ou de pequeno porte. Este é o limite garantido pelo Fundo Garantidor de Créditos, caso o banco quebre e resolva dar calote nos clientes. O último banco que sofreu liquidação e que teve os clientes socorridos pelo FGC foi o Banco BRJ (fonte). O FGC já convocou os clientes atingidos para receberem o dinheiro protegido pela garantia (fonte). Leia mais sobre o Fundo Garantidor de Créditos. Não concentre todos os seus investimentos em um único banco de porte menor. Mesmo dentro da garantia do FGC, você deve concordar que a experiência de ver um banco ser liquidado com seu dinheiro dentro não deve ser nada agradável.

Conclusão:

A melhor forma de aprender coisas novas é através de exemplos reais. Utilizei a Fitch e o banco BTG Pactual como exemplos para ensinar sobre o funcionamento da classificação de risco, como pode ser consultada e utilizada. Não considere nada do que falei aqui como recomendação ou não recomendação de investimentos. Se você é um pequeno investidor, é importante aprender a avaliar os bancos onde você pretende investir, por conta própria. Já mostrei em outros artigos que ficou muito simples fazer pesquisas sobre os bancos que oferecem as melhores taxas de juros em CDB, LCI, LCA e outros papéis. São muitas opções e você precisa aprender a fazer boas escolhas.

Você precisa entender que juros maiores andam de mãos dadas com riscos maiores. Bancos não oferecem juros maiores por caridade, fazem isso por necessidade. O investidor deve fazer escolhas conscientes. O problema é que para isso, o investidor precisa estar bem informado, precisa estar preparado, precisa investir no próprio conhecimento através da leitura de sites, livros e realização de cursos.

Quando você pede dinheiro emprestado para o banco, ele é muito criterioso antes de emprestar. Ele avalia sua capacidade de pagamento, verifica se possui nome sujo e cobra taxas maiores quando percebe um risco maior e a falta de garantias. Você deve fazer exatamente a mesma coisa antes de empresas seu dinheiro para os bancos.

{kind=link}