Imagine se você pudesse parar de trabalhar ainda jovem com uma idade entre 30 e 40 anos, sem comprometer a sua qualidade de vida. Imagine se você pudesse trabalhar menos ou tivesse uma estabilidade financeira que permitisse trocar seu emprego chato, bem remunerado, por um emprego mais leve e divertido sem se importar muito com o dinheiro.

Enquanto você fica ai imaginando, existem muitos jovens saindo da faculdade com esse objetivo na mente. No Brasil não existe essa cultura da aposentadoria antecipada, muito menos da poupança extrema com o objetivo de antecipar a conquista de uma maior independência financeira.

Muitos jovens brasileiros estão demorando bastante tempo para sair da dependência financeira dos pais. Enquanto muitos jovens estrangeiros estão atingindo a independência financeira com 30 anos, no Brasil, muitos jovens com esta idade estão começando a se livrar da dependência financeira do pai e da mãe.

Não é todo mundo que tem disposição para atingir a independência financeira até os 30 ou 40 anos de idade. Se você já leu o meu livro sobre Independência Financeira (veja aqui), sabe que é necessário dominar o conhecimento e ter força de vontade para colocar o plano em prática, mas sem exageros, buscando sempre o equilíbrio (esse é o ponto mais importante).

Você estaria disposto a viver por pelo menos 6 anos da sua vida poupando 80% dos seus rendimentos se soubesse que isso seria suficiente para acelerar ou até atingir uma maior independência financeira para sempre?

Autores que escrevem sobre educação financeira gostam de recomendar que as pessoas poupem 10% do salário por 20 ou 30 anos para construir um patrimônio que permita um futuro mais tranquilo. E se no lugar de poupar 10% do salário por vários as pessoas poupassem 80% do salário por poucos anos?

R$ 1 milhão de reais:

Vamos imaginar que você fez uma poupança extrema nos últimos anos. Você se educou financeiramente, leu livros sobre investimentos, e graças a isso conseguiu poupar mais e fazer esse dinheiro render mais nos últimos anos. Imagine que este esforço resultasse em R$ 1 milhão de reais na sua conta. Rendendo 1% ao mês, esse dinheiro produziria uma renda passiva de R$ 10.000,00 mensais. O retorno do seu investimento pode ser maior ou menor, tudo depende do seu nível de conhecimento sobre como investir.

O que você faria agora caso tivesse uma renda passiva (que não depende do seu trabalho mensal) no valor de R$ 10 mil? Alguns iriam trabalhar menos horas por dia. Outros iriam trocar uma profissão chata por uma profissão mais gratificante, quem sabe abririam um negócio, sem muita correria para fazer o negócio crescer. Mesmo aqueles que já trabalham com amor e prazer todos os dias, este dinheiro permitiria uma grande tranquilidade e segurança financeira.

Quanto você precisa poupar por mês para atingir R$ 1 milhão nos próximos anos? A planilha gratuita abaixo vai te ajudar a descobrir quanto poupar, por quanto tempo e por qual taxa de juros mensal. É importante destacar que a rentabilidade dos seus investimentos depende do seu nível de conhecimento sobre o mundo dos investimentos. Para aumentar seu nível de conhecimento é necessário investir primeiro na sua educação, hoje existem muitos livros que aceleram seu aprendizado.

Exemplos de Poupança Extrema:

Vou mostrar algumas histórias radicais de pessoas que toparam o desafio de fazer uma poupança extrema para atingir uma maior independência financeira em poucos anos. É claro que são exemplos extremos. Não estou recomendando que ninguém passe por dificuldades ou privações para juntar dinheiro. Você verá que para estas pessoas, o dinheiro era apenas um meio e não o fim. Cada pessoa tem objetivos, motivações, força de vontade e valores diferentes. Você deve buscar o autoconhecimento para saber o que é melhor para você. Não existe uma receita de bolo que funcione para todos.

O que vamos fazer agora é estudar o extremo, pois o equilíbrio depende de cada um. Cada pessoa deve elaborar o seu plano pessoal de independência financeira. Eu falo muito sobre isso no meu livro.

Vamos apresentar exemplos estrangeiros, pois os brasileiros que conseguem resultados como estes não costumam dar entrevistas. Na nossa cultura, valorizamos mais as pessoas que gastam muito dinheiro do que as que poupam e investem muito dinheiro. Lá fora, as pessoas que fazem este tipo de sacrifício são admiradas por sua determinação, estudo e planejamento. No Brasil, estas pessoas seriam chamadas como “pão duras”, “sovinas”, “gananciosas” e outras coisas bem piores. Nossa cultura, infelizmente, valoriza o “TER AGORA”, mesmo que isso signifique empréstimos, financiamentos e muitas dívidas comprometendo o futuro.

Poupança extrema 1:

Estes da foto são Pete (33 anos) e Kara (28 anos). Eles resolveram comprar um RV (Recreational vehicle), conhecido no Brasil como motorhome, para escapar do aluguel e outros custos como o transporte até o trabalho. Peter trabalha no Google em Mountain View, Califórnia, EUA. Sua casa móvel ficava no estacionamento do Google (veja os detalhes). Da sua renda mensal de US$ 10.000,00 o casal conseguia poupar 80% (US$ 8.000,00). Eles pouparam quase US$ 200.000,00 em apenas 2 anos. Com este dinheiro, deram entrada em um financiamento da casa dos sonhos que custou US$ 530.000,00. Nos EUA a taxa básica de juros é de 2.50% ao ano e os financiamentos imobiliários possuem juros baixos. Mesmo assim, o casal não pretendia desembolsar nada para pagar as prestações. Como a casa possui cinco cômodos, eles ficaram com dois e resolveram alugar os outros para que outras pessoas paguem as prestações do financiamento através dos aluguéis.

E se fosse no Brasil?

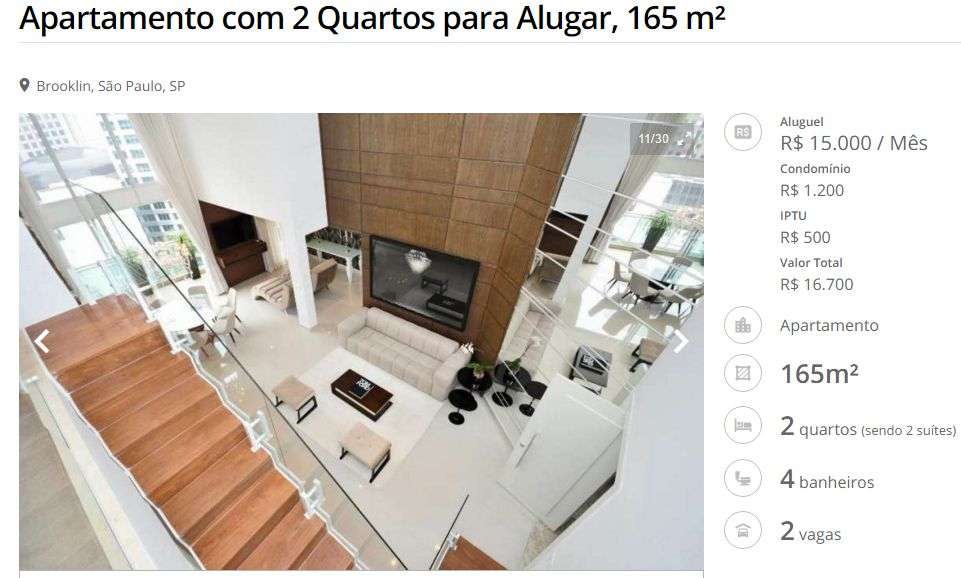

Com a cultura que existe no Brasil, alguém que ganha R$ 50.000,00 por mês (US$ 10 mil x R$ 5) certamente alugaria um maravilhoso apartamento por R$ 15 mil mensais como este da próxima figura. Compraria um carro de luxo financiado e manteria um custo de vida elevadíssimo até ocorrer alguma crise econômica e a pessoa acabar perdendo o emprego de alta renda.

Veja se você concorda com esta maneira de pensar:

- O luxo de hoje compromete sua estabilidade, sua segurança e a sua liberdade financeira pelo resto da vida.

- Uma vida simples hoje garante mais estabilidade, mais segurança e mais liberdade financeira pelo resto da vida.

Foto de um apartamento real:

É claro que o exemplo do casal americano é de poupança extrema. Alguém que ganha US$ 10 mil no Brasil por mês não precisa morar em um motorhome para economizar US$ 8 mil por mês.

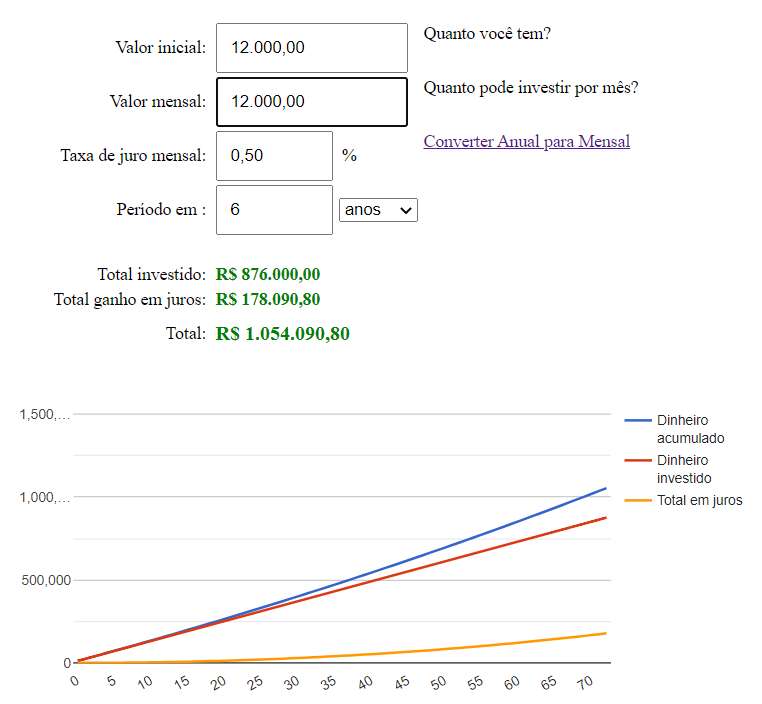

Alguém capaz de economizar US$ 2.000 por mês (R$ 12.000,00 na cotação do dia que revisei esse artigo) conseguiria R$ 1 milhão em apenas 6 anos.

Veja uma simulação que fiz no simulador de juros compostos.

A grande questão é a seguinte: Quem é que conseguiria ganhar bem mantendo um padrão de vida simples para poupar e investir o máximo possível por pelo menos meia década? As pessoas com maior poder aquisitivo, por falta de educação financeira, tendem a usar a facilidade que possuem para obter empréstimos e financiamentos com o objetivo de antecipar a compra de tudo que desejam. Elas poderiam comprar tudo que querem à vista, sem pagamento de juros, se tivesse o mínimo de consciência, planejamento financeiro e paciência.

Poupança Extrema 2

Imagine que você é um jovem de 23 anos que conseguiu um emprego muito bem remunerado logo depois de sair da universidade. Você curtiria a vida com seu ótimo salário ou aproveitaria a oportunidade para poupar e investir o máximo possível? Agora vamos conhecer a história do Brandon. Ele é engenheiro de software recém-formado que também conseguiu um emprego no Google. Brandon tinha acabado de se formar e por isso tinha uma dívida de US$ 22.434,00 referente ao empréstimo que precisou fazer para pagar a universidade.

Uma cama em um apartamento de dois quartos divididos com outras três pessoas custaria US$ 2.000,00 por mês na cidade onde ele vive. Para evitar este custo o Brandon resolveu transformar um caminhão usado em um quarto. A foto abaixo é do caminhão no estacionamento do Google:

Seu único custo fixo era o seguro do caminhão. Empresas como o Google ficam abertas 24h por dia e graças a isso ele utiliza o banheiro e o chuveiro da empresa. O objetivo do Brandon é ainda mais extremo. Ele pretende poupar e investir entre 90% e 95% da sua renda utilizando essa estratégia por no mínimo 4 anos. Segundo ele, o objetivo principal não é o dinheiro mas a liberdade (flexibilidade) que esse estilo de vida simples dará para ele no futuro, além de eliminar a dívida estudantil rapidamente (fonte). Brandon diz que prefere gastar dinheiro com bons restaurantes e diversão do que pagar um aluguel caro em San Francisco.

“Além disso, este é o melhor momento da minha vida para fazer o que estou fazendo. Sou jovem, flexível, e esta decisão não afeta a vida de outras pessoas (exemplo: filhos), somente afeta a minha vida” (fonte).

A família de Brandon acha que ele é louco e os amigos sentem inveja do seu baixo custo de vida (fonte). Em uma cidade onde o aluguel de um apartamento de 1 quarto custa US$ 3.500,00 por mês, alguns jovens acham que vale a pena morar até dentro de barcos (fonte).

Custo com moradia e transporte:

O fato é que em qualquer lugar do mundo o custo com moradia e transporte até o trabalho é sempre muito elevado. As pessoas precisam escolher entre gastar mais dinheiro com transporte e menos com moradia vivendo longe do trabalho ou gastar menos com transporte e mais com moradia para viver perto do trabalho. Isso sem contar o tempo perdido e o estresse no trânsito das grandes cidades.

Se você mora de aluguel provavelmente essa é sua maior despesa mensal, principalmente se você optou por morar em um imóvel com padrão acima da sua realidade. Se você paga as prestações de um financiamento imobiliário, provavelmente estas prestações são sua maior despesa mensal, principalmente se você comprou um imóvel com padrão acima da sua realidade financeira.

Passamos uma boa parte da nossa vida trabalhando para pagar por moradia e transporte. Qualquer projeto financeiro precisa levar em consideração o estilo de vida que você pretende levar e os custos com moradia e transporte que esse estilo de vida exige.

Riqueza não é quanto você gasta. Riqueza é quanto você poupa:

Riqueza não está relacionada com o quanto você gasta por mês e com as dívidas que você está construindo através de diversos financiamentos. Riqueza está relacionada com o quanto você conseguiu acumular depois de poupar e investir uma parte do que você ganha todos os meses. Você não quer passar o resto da vida trabalhando só para pagar contas e prestações. Por isso você precisa inverter as coisas:

- O que as pessoas fazem: recebem o salário, pagam as cotas e prestações e poupam quando sobra alguma coisa.

- O que você deve fazer: receber o seu salário, poupar e investir uma parte e utilizar o que sobrou para pagar suas contas e comprar somente o que for capaz de pagar à vista.

Observe que os exemplos dos jovens americanos mostram uma menor preocupação com status social e padrão de consumo no presente em troca de uma maior estabilidade, flexibilidade e liberdade financeira no futuro.

Segurança financeira

Para conquistar um patamar de segurança financeira você não precisa de R$ 1 milhão em investimentos. Com R$ 100 mil em dinheiro investido você já estaria em uma situação de “tranquilidade financeira” maior do que a grande maioria dos brasileiros. Neste relatório (baixe o relatório) do FGC (Fundo Garantidor de Créditos) podemos ver que existem 241 milhões de contas bancárias sendo que 213 milhões (88%) possuem menos de R$ 5 mil na conta-corrente e nos investimentos somados (poupança, LCI, LCA, CDB e todas as outras protegidas pelo FGC). Somente 0,4% das contas de clientes dos bancos possuem entre R$ 100 mil e R$ 150 mil.

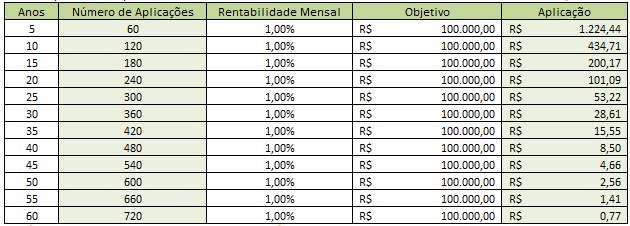

Veja quanto você precisa poupar, e por quanto tempo, para atingir a segurança financeira proporcionada por R$ 100.000,00.

Você deve ler a tabela acima da seguinte forma: Se posso poupar R$ 1.224,44 por mês durante 5 anos terei R$ 100 mil investidos caso consiga uma rentabilidade média de 1% de juros líquidos por mês. Se você não sabe como conseguir esta taxa invista mais em conhecimentos sobre os diversos investimentos que existem. Estes R$ 100 mil em um investimento que rende 1% ao mês é capaz de gerar uma renda extra de R$ 1.000,00 todos os meses. Os R$ 100 mil e essa renda passiva de R$ 1.000,00 já representariam uma grande segurança financeira para a maioria dos brasileiros. Essa segurança resultaria em uma maior tranquilidade. Essa tranquilidade não tem preço em um país que sempre passa por crises políticas e econômicas.

Conclusão:

Os exemplos de aposentadoria antecipada através de “poupança extrema” que apresentei neste artigo são de um país onde a taxa básica de juros é de 2,50% ao ano. Vivemos em um país onde a taxa básica (taxa Selic) é de 6,5% ao ano. Nos EUA os juros do cartão de crédito variam entre 10% e 20% ao ano. No Brasil a taxa beira os 300% ao ano.

Os exemplos que ilustraram este artigo vivem em um país onde os investimentos mais seguros (rende fixa) não rendem quase nada e as taxas de juros para quem gostaria de se endividar são pequenas. Eu e você vivemos em um país onde os investimentos mais seguros rendem por mês o que muitos investimentos em países desenvolvidos rendem em um ano inteiro. Quem deveria estar fazendo poupança extrema com o objetivo de buscar uma maior segurança financeira somos nós brasileiros. Vivemos em um país com juros elevados e isso favorece quem poupa e investe. Ao mesmo tempo, juros elevados prejudicam aqueles que fazem empréstimos e financiamentos.

Não espere que os bancos do nosso país estimulem você a poupar mais para não depender de dívidas. Eles vão estimular você a se endividar mais, pois é dos juros que cobram que retiram parte de seus lucros. Não espere que as empresas estimulem você a deixar para consumir no futuro. Eles vão fazer de tudo para convencer você a comprar hoje, mesmo que você não tenha dinheiro para isso e tenha que recorrer aos empréstimos e financiamentos. As empresas também precisam de pessoas que dependam do salário de cada mês. O governo também precisa arrecadar impostos hoje. Não espere que o governo recomente qualquer tipo de poupança ou economia para consumir no futuro.

Você é o(a) único(a) que ganha ao mudar seu estilo de vida imediatista, consumista e economicamente insustentável. Você é o(a) grande beneficiado(a) quando adota um estilo de vida mais realista e simples no presente com o objetivo de ter uma qualidade de vida maior e sustentável no longo prazo.

Invista no conhecimento que você precisa para iniciar ainda hoje o seu projeto de independência financeira.

{kind=link}

{kind=link}

{kind=link}