A melhor carteira de investimentos é aquela que protege o seu patrimônio enquanto ele cresce devagar e sempre.

O crescimento lento do seu patrimônio, de forma constante, é mais importante do que um crescimento rápido, inconstante e seguido de perdas que devolvem todo o ganho acumulado nos últimos meses ou até anos.

Durante o ciclo de quedas que ocorreram na bolsa brasileira em 2021, que atingiram ações, ETFs e fundos imobiliários, vi em uma rede social alguém perguntando para os seus seguidores: “Qual nome você daria para a sua carteira de investimentos?”.

É uma prática comum dar nomes para carteiras de investimentos, assim como os fundos de investimentos fazem.

Segue alguns nomes curiosos e engraçados que as pessoas compartilharam em meio a crise.

- “Carteira Golfinho Flipper”. Faz uma graça e depois mergulha;

- “Carteira Dura na Queda”;

- “Carteira Falcão negro em perigo”;

- “Carteira Renda beeeeeeem variável”;

- “Carteira Rentabilidade passada não é garantia de rentabilidades futura”;

- “Carteira Pesquise o bendito do gestor do fundo antes de investir”;

- “Carteira Zélia Cardoso”, o plano parecia ser bom, mas na execução revelou um profundo desastre;

- “Carteira Me preparei para decolar”, mas não estava pronto pra queda;

- “Careira Joias do infinito”, desaparecem em um estalar de dedos;

- “Carteira Plástico na beirada do fogo”, só derrete;

- “Carteira Voo das galinhas”;

- “Carteira É o tchan”; sabe de nada, inocente!

- “Carteira Se não vender não é prejuízo”;

- “Carteira A volta dos que não foram”;

- “Carteira À espera de um milagre”;

- “Carteira Poço sem fundo”;

- “Carteira Cai, cai balão”, aqui na minha mão;

- “Carteira Não me segue que estou perdido”;

- “Carteira Salve-se quem puder”;

- “Carteira E o vento levou”;

- “Carteira Caranguejo”;

- “Carteira Do mil à humilhação”;

- “Carteira Pior que tá, fica”.

Certamente essas pessoas construíram carteiras de investimentos de risco elevado e que não estavam preparadas para a proteção do patrimônio durante correções ou mesmo crises que frequentemente impactam a renda variável. Não faz muito tempo que escrevi um artigo com as diferenças entre uma “Carteira Tartaruga” e uma “Carteira Coelho”, onde existe até um simulador para mostrar a diferença entre investimentos que seguem devagar e sempre e aqueles que se movimentam rapidamente em qualquer direção.

Segue logo abaixo outro exemplo divertido em vídeo para ilustrar a diferença entre uma carteira de investimentos diversificada e equilibrada, que não foi feita para superar a renda variável, mas está preparada para suportar situações de maior estresse no mercado.

Uma das diversas formas que permite melhora o desempenho da sua carteira de investimentos é a introdução de ativos dolarizados que geralmente tem correlação inversa aos ativos da bolsa brasileira.

Ativos de renda fixa (prefixados, indexados ao IPCA e pós-fixados) em determinadas proporções, reduzem a volatilidade e criam um fluxo de ganhos constante que pode compensar parte oscilações da renda variável na sua carteira. A avaliação dos seus investimentos deve ser feita com base no resultado da sua carteira e não somente do resultado isolado de cada investimento.

No meu livro que fala sobre como simular e montar carteiras de investimentos diversificadas eu tenho mais espaço (mais de 250 páginas) para detalhar os passos para a montagem de 9 carteiras de investimentos com diferentes níveis de diversificação divididas em três grupos: risco baixo, risco médio e risco alto. Também existem planilhas e páginas onde descrevo as ferramentas que uso para fazer simulações.

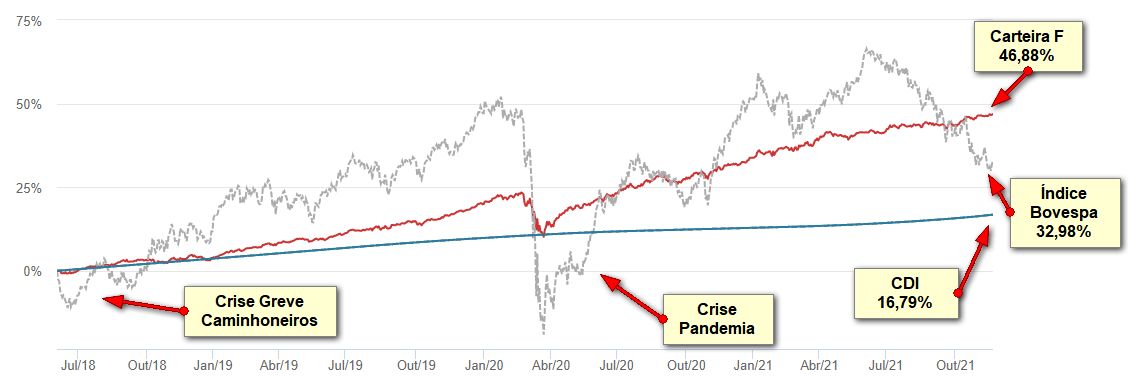

O gráfico abaixo mostra o desempenho da “Carteira F”, que é uma das 9 carteiras didáticas que ensino a montar no meu livro. O gráfico foi gerado em uma das ferramentas de simulação que ensino a usar no livro. Essa “Carteira F” é de risco mediano e por isso tem 25% do seu patrimônio investido em ativos de renda variável e 75% em ativos de renda fixa (pós-fixada, prefixada e indexada ao IPCA em determinadas proporções). O gráfico mostra o desempenho da carteira passando por três crises entre 2018 e 2021: greve dos caminhoneiros, pandemia e a crise que vivenciamos em 2021. Isso é muito importante, pois quando tudo vai bem, qualquer carteira de elevado risco apresenta bom desempenho, mas como mostrei no vídeo da corrida no gelo, as coisas mudam quando ocorrem crises. Clicando na imagem abaixo é possível ampliar caso esteja lendo esse artigo em um computador.

Podemos chamar as carteiras usadas como exemplos didáticos no meu livro de diferentes versões de uma “Carteira Devagar e Sempre”. Os passos que apresento detalhadamente nas mais de 250 páginas do livro, permitem que você crie e simule infinitas combinações de carteiras antes de investir utilizando ferramentas como esta que usei para criar o gráfico acima.

A volatilidade dessa Carteira F é entre 6 e 7 vezes menor que a do Índice Bovespa, ou seja, o patrimônio cresce devagar e sempre com menos risco. Quando ocorrem resultados negativos eles são pequenos já que perdas geradas por um ativo da carteira são compensadas por ganhos em outros ativos que são descorrelacionados ou com correlação inversa. Isso faz toda a diferença.

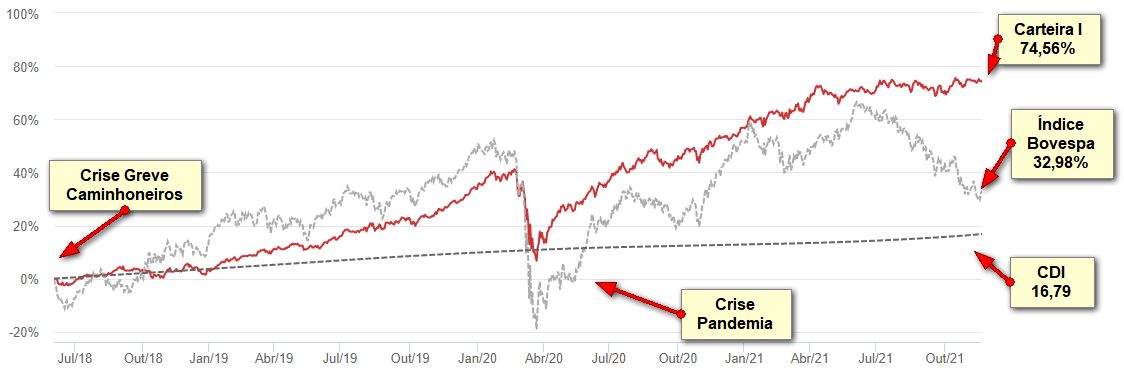

Logo abaixo temos o resultado da carteira didática de maior risco que montamos e simulamos no livro. A “Carteira I” tem 60% do seu patrimônio investido em renda variável e 40% em renda fixa de diversos tipos.

Veja que a forte queda que tivemos no Índice Bovespa em 2021 desacelerou a alta da “Carteira I”, mas não foi suficiente para produzir uma forte queda no seu resultado, como podemos ver na linha pontilhada do Índice Bovespa. O interessante da carteira está na comparação de retorno por risco. Entendendo que risco é a volatilidade (variações no retorno do investimento no decorrer do tempo), a volatilidade da “Carteira I” foi de 7,85% nos últimos 12 meses para um ganho de 12,37% em 2021 e 74,56% desde o início da simulação. Já o Índice Bovespa teve uma volatilidade de 21,09% entregando um resultado de -4,89% (prejuízo). Esse resultado menos volátil da carteira mais arriscada do livro ocorre graças a combinação de investimentos dolarizados, renda fixa prefixada, indexada ao IPCA e pós-fixada.

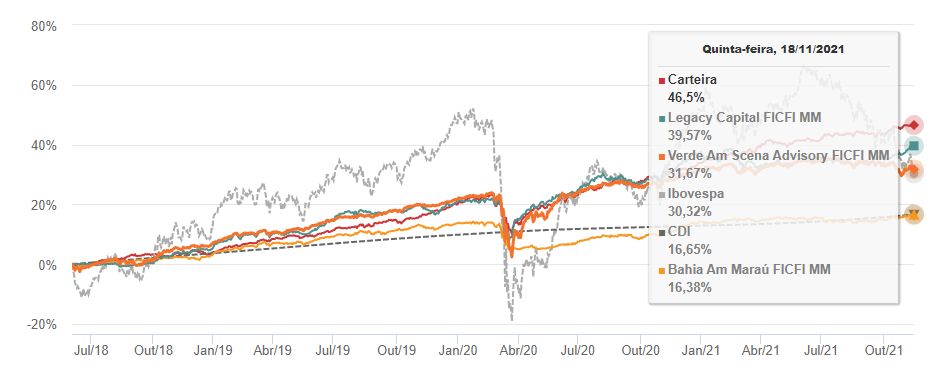

Outro recurso muito interessante que apresento detalhadamente no livro (que possui links para alguns vídeos que gravei) é a possibilidade de comparar os resultados da sua carteira simulada com os resultados dos fundos de gestores famosos.

Logo abaixo temos um exemplo. Fiz uma rápida pesquisa e localizei uma reportagem que mostrava uma lista com os fundos multimercado preferidos pelos investidores em um determinado ano. A lista foi produzida por um desses aplicativos de consolidação de investimentos, que eu pessoalmente não uso pois na minha opinião eles servem para “bisbilhotar” a composição das carteiras das pessoas.

Veja a comparação que fiz utilizando a carteira educativa do meu livro (Carteira F) que equivale a um fundo multimercado de risco mediano.

A Carteira F ganhou dos três grandes e famosos fundos multimercado que aparecem na imagem acima. O risco para isso foi baixo já que se trata de uma carteira que teve volatilidade de 3,35% nos últimos 12 meses. A volatilidade do segundo colocado foi de 5,35%, ou seja, uma volatilidade 60% maior para entregar um resultado final menor nos últimos 3 anos.

Sempre devemos estudar essa relação de risco / retorno onde o risco é a volatilidade que enfrentamos para cada ganho que conquistamos.

Por fim é importante destacar que o pequeno investidor tem algumas vantagens quando monta a sua carteira pessoal de investimentos em comparação com os grandes gestores. O grande gestor é obrigado a vender os ativos da carteira a qualquer preço e no pior momento quando existe um grande fluxo de pedidos de resgate dos investidores do fundo. Geralmente os gestores dos grandes fundos possuem pouco dinheiro livre para investir quando os ativos estão com preços em queda, devido aos resgates dos investidores, e possuem muito dinheiro para investir quando os ativos estão cada vez mais caros, pois é quando as pessoas mais investem em fundos de investimentos.

Você não sofre esse problema. Quem determina os pontos de compra e venda dos ativos é você e mais ninguém.

Outra questão importante é que nem todos os investimentos das pessoas físicas possuem marcação a mercado, ou seja, se você compra um CDB ou um LCI/LCA que paga inflação + juro fixo, o saldo desse investimento parece contínuo na sua carteira. O mesmo ocorre com os prefixados. Já se você comprar um Tesouro IPCA ou um Tesouro Prefixado o seu saldo para este investimento sofre variações diárias, como se fosse um investimento de renda variável. Quando os gestores dos fundos fazem investimentos eles são marcados a mercado.

A melhor carteira de investimentos é aquela que você mesmo cria e simula, entendendo exatamente o que está fazendo, sem ficar dependente de recomendações de carteiras de terceiros como corretoras e bancos. Nada é melhor do que investir sabendo o que estamos fazendo, considerando os nossos objetivos, nosso nível de tolerância ao risco, considerando a relação ideal de risco corrido por retorno obtido que queremos assumir. Aprofunde os seus estudos e comece a praticar.

Gostou deste artigo? Continue aprendendo em 2 passos:

- Inscreva-se clicando aqui e receba um e-mail semanal com os conteúdos inéditos e gratuitos que produzimos.

- Junte-se à nossa comunidade! Participe do nosso grupo no Whatsapp (clique aqui) ou Telegram (clique aqui) e seja o primeiro a saber sobre novos conteúdos.

Aprenda a fazer seu dinheiro trabalhar para você com nossos livros sobre investimentos: