O Gustavo Cerbasi, autor de diversos livros sobre educação financeira, escreveu um artigo na Revista Época com título “As armadilhas da renda fixa“. Recebi mensagens na nossa página do Facebook e por e-mail pedindo para comentar o artigo. Acho que os leitores perceberam que penso de maneira um pouco diferente dele. :)

No artigo ele critica a postura conservadora dos brasileiros quando o assunto é investimento, principalmente agora devido a alguns fatores que ele lista:

- Mercado imobiliário saturado;

- Bolsa de valores estagnada;

- Falta de estimulo a novos negócios;

- Economia parada.

Ele termina o primeiro parágrafo dizendo: “Investir em renda fixa não é uma estratégia, mas sim uma defesa.”

Para mim estratégia é o conjunto de ações necessárias para se atingir um objetivo. Um posicionamento na defensiva pode ser parte de uma estratégia para formação de patrimônio.

Depois ele afirma: “Mas o que deveria ser um porto seguro contra perdas é, na verdade, uma ilusão.” Na minha opinião, investir em renda fixa nos momentos de crise não é uma ilusão. Pode fazer parte de uma estratégia. Depois ele destaca: “Com a inflação oficial manipulada e a taxa Selic se ajustando a passos de tartaruga diante de solavancos na economia, os ganhos na renda fixa não conseguem superar os efeitos inflacionários.”

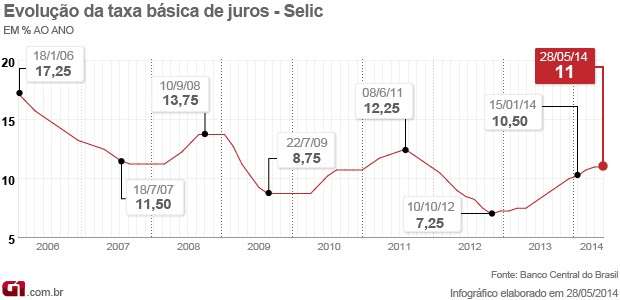

Penso diferente. A taxa Selic não está se ajustando a passos de tartaruga. Desde março de 2013 a Selic vem subindo continuamente na mesma velocidade que o Banco Central costuma adotar: + 0,25% ou + 0,50% para cada reunião do COPOM. Uma taxa de 11% ao ano para uma inflação entre 6% e 6,5% é muito elevada e torna o investimento em renda fixa vantajoso diante de um mercado de renda variável tão instável e arriscado.

Segue um gráfico do G1 que mostra o movimento da Selic desde 2006. Observe que a cada 1 ano ou 1 ano e meio temos a inversão de movimento de altas e baixas da Selic. No momento em que a inflação recuar teremos mais um movimento de baixa da Selic como ocorreu no passado. Veja o que é taxa Selic.

Existem produtos de renda fixa que conseguem sim superar os efeitos da inflação oficial como títulos públicos, CDBs de bancos de médio porte, LCIs e LCAs. Também existem fundos de investimento com boa rentabilidade fora dos grandes bancos e que podemos encontrar nas grandes corretoras.

Depois ele critica a poupança. Realmente a poupança tem a rentabilidade baixa já que a TR (Taxa Referencial) não acompanha a Selic e não é um bom índice para correção ou remuneração de investimentos. Por falta de educação financeira e com o incentivo dos bancos e do governo, a maioria da população só conhece a poupança. Se depender dos bancos e do governo isto vai continuar por muito tempo, já que é da poupança e do FGTS dos brasileiros que eles conseguem dinheiro barato para oferecer crédito habitacional.

Depois o Cerbasi critica os CDBs e Títulos Públicos dizendo: “Quem busca investimentos mais rentáveis, como CDBs, Tesouro Direto e fundos, entrega todo o lucro para o governo, na forma de impostos, ou para os bancos, na forma de taxas.”

Não é todo lucro. Depende de onde você vai investir. O imposto de renda sobre o rendimento é imposto cobrado não só na renda fixa, mas também na renda variável. Na renda fixa existem várias opções de investimento isentas de IR. Além da poupança temos os investimentos em LCI, LCA, algumas debêntures incentivadas e o novo título que o governo vai lançar chamado LIG (já escrevi sobre ele).

Com relação a taxa dos bancos, depende se você vai investir através da corretora de um grande banco ou através de uma corretora independente. Os grandes bancos cobram entre 0,40% e 0,50% ao ano de taxa para quem investe em títulos públicos. Isto ocorre por só existirem 5 grandes bancos dominando o mercado (baixa concorrência). Já entre as corretoras independentes (dezenas concorrendo entre si) existem as que não cobram nada e outras que cobram 0,10% ao ano. Veja como escolher corretoras.

Já as LCIs, LCAs e CDBs não são taxados pelos bancos, afinal de contas estamos emprestando dinheiro para eles. O problema destas opções de investimento é a baixa rentabilidade oferecida pelos grandes bancos. Resolver este problema é simples. Basta perder o medo e pesquisar mais sobre as opções oferecidas pelos bancos médios. Eles possuem a proteção do Fundo Garantidor de Crédito.

Quem realmente perde dinheiro em renda fixa é aquela parcela da população que só investe quantias pequenas através de grandes bancos. O mais curioso é que quanto menor é o porte do investidor, mais ele fica apegado e agarrado aos produtos ruins oferecidos pelos 5 grandes bancos que controlam o mercado.

Quanto maior é o capital do investidor, e seu conhecimento sobre investimentos, mais ele se aventura a conhecer produtos de outros bancos e corretoras. Deve ser por isto que os grandes bancos oferecem taxas menores e vantagens para quem possui patrimônio maior investido. Eles sentem a concorrência das corretoras e dos bancos menores neste nicho de mercado.

Com relação ao problema da liquidez, acredito que o investidor deve separar o dinheiro entre aquele que precisa ter liquidez imediata e os que só serão gastos no médio e longo prazo. Sempre vai existir uma briga entre liquidez x rentabilidade. Quanto mais tempo você está disposto a deixar o dinheiro investido, maior será seu prêmio.

Temos hoje um título chamado Tesouro Selic veja o artigo que escrevi aqui. Este título acompanha a taxa Selic e neste momento supera a inflação e a poupança com facilidade.

Depois o Gustavo critica o efeito manada. Os iniciantes e inexperientes acabam perdendo dinheiro com este efeito. O problema é a falta de educação financeira. As pessoas precisam entender que na renda fixa existem opções que rendem taxas prefixadas e outras opções de investimento que rendem taxas pós-fixadas. Precisam entender que na renda variável devemos comprar quando todos estão vendendo e devemos vender quando todos estão comprando.

Existe estratégias para investir da forma correta em prefixado e pós-fixado dependendo do cenário econômico e das expectativas. No caso dos títulos públicos, existem pessoas que conseguiram aumentar em 30% ou 40% o patrimônio que possuíam em 1 ou 2 ano comprando NTN-B no momento certo e vendendo NTN-B no momento certo. Da mesma forma, muita gente perdeu dinheiro investindo em NTN-B na hora errada e resgatando o que investiu na hora errada. É disso que trata o curso sobre Tesouro Direto que eu costumo recomendar.

O problema não é a renda fixa. Não existem armadilhas na renda fixa. O que existem são armadilhas provocadas pela falta de acesso a educação financeira. É a nossa falta de conhecimento que produz os riscos.

As regras do jogo na renda fixa são muito bem definidas e o comportamento dos títulos públicos e privados podem ser previstos com mais facilidade e antecedência que na renda variável.

A renda fixa pode sim ser utilizada para a construção e acumulação do seu patrimônio em um país como o Brasil onde temos as maiores taxas de juros reais do mundo. Ela pode sim multiplicar sua riqueza, bastando que você entenda as regras do jogo para poder jogar direito, para poder se posicionar do lado vencedor quando o cenário econômico mudar (ele sempre muda). Meu papel como educador é estimular você a estudar, ao contrário do papel do consultor que é dizer onde você deve investir. Livros e cursos sobre educação financeira e investimentos que recomendo.

No penúltimo paragrafo ele diz: “Na prática, só ganha com a renda fixa os investidores com conhecimento e capacidade de operar também em mercados de renda variável.”

Eu não concordo. No gráfico abaixo (na linha azul) podemos ver o que teria acontecido com um investidor que colocou R$ 100,00 no título público mais conservador que existe, que é o Tesouro Selic, antigo LFT (renda fixa pós-fixada). Na linha vermelha podemos ver o resultado de alguém que investiu R$ 100,00 em aplicação que rende a variação do índice bovespa (renda variável). No final de 18 anos o investidor de renda fixa teria R$ 2.914,00 e o que investiu na bolsa teria R$ 1.500,00.

É claro que estamos considerando aquele investidor que aplica o dinheiro e depois esquece. Muita gente faz isso quando investe na bolsa já que todo mundo costuma dizer que a ações são um bom investimento de longo prazo. Na prática isto não é verdade não escolher boas ações. O investimento em ações é muito bom no curto prazo quando você aproveita o momento para comprar na baixa e para vender na alta. O período entre uma boa compra e uma boa venda pode ser de dias, semanas, meses ou alguns anos. Como vivemos em um país com taxas de juros muito elevadas, é difícil encontrar um concorrente para a renda fixa. Já nos países com economia desenvolvida e juros baixos, a realidade é o inverso.

O Prof. Samy Dana tem um artigo que trata deste assunto. Ele mostra que a renda fixa ganha da bolsa no longo prazo (veja aqui). O Samy fez 4.010 simulações em um horizonte de três anos, em 43,69% dos casos a Bolsa se saiu melhor. Mas, ao contrário do que alegam os financistas, em um horizonte maior, de 12 anos, a Bolsa venceu em apenas 39,5% dos casos em 1.742 simulações realizadas.

Segundo o Samy, as pessoas não percebem que existe uma enorme diferença entre a bolsa brasileira e a bolsa dos EUA ou de países desenvolvidos. Eu penso da mesma forma. Tem muito livro de educação financeira escrito por estrangeiros que são traduzidos para o português. Nestes livros, estes especialistas defendem a bolsa como investimento de longo prazo. Eles defendem isto pois estão falando da bolsa dos EUA e não da bolsa de países emergentes como o Brasil.

Renda variável no Brasil é cheia de armadilhas. Como o Samy diz no artigo dele: “estamos sujeitos a muitas oscilações“. O movimento especulativo aqui é muito forte. A falta de educação financeira atrai investidores amadores, gente que compra e vende ações dependendo das notícias do Jornal Nacional.

O Brasil continua sendo o país com a maior taxa de juros reais do planeta. Isto significa que, descontando a nossa inflação, não existe lugar no mundo que pague juros reais tão elevados como aqui. Somos o paraíso do investidor de renda fixa e o pior dos mundos para quem faz dívidas. Leia mais sobre juros reais no Brasil.

Se temos uma renda fixa com boa rentabilidade real (acima da inflação) sem correr riscos, não faz sentido investir na bolsa, correndo riscos, gastando tempo estudando e acompanhando o mercado, se no final de muitos anos ela acaba perdendo da renda fixa vinculada à taxa Selic.

Renda variável (bolsa de valores) é sim uma ótima opção de investimento para aqueles que estudam e se preparam para operar no curto prazo ou para aqueles que estudam e se preparam para escolher boas empresas para investir no longo prazo (existem empresas sólidas que realmente se destacam no longo prazo). Existe muita gente que ganha muito dinheiro na bolsa neste momento. Estas pessoas estudam muito e acompanham o mercado. Não ganham dinheiro fácil e nem lucrar sem trabalhar (como muitos imaginam). Investir na bolsa exige um trabalho intelectual intenso, muitos livros, muita leitura, muitos cursos. Tudo isso exige tempo e esforço, como qualquer atividade profissional séria. Concordo que não é um trabalho produtivo.

Quem opera na bolsa não está produzindo bens e nem riqueza. Mesmo assim é um trabalho útil já que estas pessoas oferecem liquidez neste mercado. Graças a quem compra e vende ações todo dia que você pode comprar e vender suas ações todo dia.

Por último quero destacar que gosto muito do Gustavo Cerbasi. Tenho quase todos os seus livros.

É claro que as pessoas pensam de maneiras diferentes e felizmente ainda podem expressar suas opiniões livremente (eu espero). Na educação financeira que o Gustavo Cerbasi prega, eu concordo em muitos pontos e discordo em alguns. Isso é natural e muito saudável para o leitor.

Um exemplo é o gosto do Gustavo por planos de previdência privada. Eu particularmente não gosto, acho que existem opções melhores (veja o artigo que escrevi). O Gustavo fala sobre os pontos fortes dos planos de previdência e eu falo sobre desvantagens da previdência privada. Ele criticou a renda fixa e eu critiquei agora, a renda variável.

Eu incentivo que você conheça a opinião de diversos educadores financeiros e especialistas. Só conhecendo o que cada um está falando sobre o mesmo assunto é possível formar sua própria opinião. Eu estimulo você a tirar suas próprias conclusões. O importante é investir na sua educação financeira para que você pense e tome decisões livremente.

{kind=link}