Você vai aprender como investir no título público chamado Tesouro Selic (LFT) de forma fácil, rápida e sem complicações.

O nome Tesouro Selic foi adotado em 2015 quando o Tesouro resolveu simplificar os nomes dos títulos públicos. No passado, o Tesouro Selic se chamava LFT que significa Letras Financeiras do Tesouro.

O título Tesouro Selic é a opção mais conservadora de investimento entre todos os títulos públicos que são oferecidos pelo Tesouro Direto.

Risco de Crédito

Com relação ao risco de crédito, o títulos públicos são mais seguros que a Poupança, CDBs, LCIs, LCAs, debêntures e outros títulos privados emitidos por bancos ou empresas. Eu comentei esse tema no artigo sobre o risco de investir em títulos públicos.

Risco de Mercado

Já o risco de mercado é maior quando comparamos com a poupança, pois o preço de venda antecipada do Tesouro Selic sofre o efeito de uma taxa que pode ser de ágio ou deságio. Veremos com isso funciona mais na frente.

Risco de Liquidez

O título Tesouro Selic tem um risco de liquidez maior que o da poupança, já que existem registros históricos de momentos em que o Tesouro Direto parou de negociar todos os títulos públicos por algumas horas e até por um dia inteiro. Isso já ocorreu em dias de grande estresse no mercado, como os ocorridos nas primeiras semanas da crise gerada pela pandemia em 2020.

É comum o Tesouro Direto suspender suas operações de compra e venda de títulos nesses dias de grande volatilidade nos preços dos títulos com o objetivo de redefinir os preços dos títulos. Mas em 13/03/2020 o Tesouro comunicou (veja aqui) que manteria as negociações do título Tesouro Selic, mesmo quando o Tesouro Direto estivesse temporariamente suspenso. O comunicado foi reafirmado no dia 20/03/2020 (veja aqui). Mesmo com a mudança, devemos entender que existe sim um histórico de risco de liquidez.

Como você já deve saber, o governo paga suas dívidas arrecadando impostos da população. Ele também é dono da “impressora de dinheiro” e pode interferir na economia sempre que achar necessário para garantir o pagamento das suas dívidas. Todos os brasileiros são responsáveis pelos pagamentos das dívidas do governo através dos impostos que pagam de forma direta ou indireta. De forma direta ou indireta todos os brasileiros são donos da dívida pública já que ela está toda concentrada em fundos de investimentos, planos de previdência, seguradoras e bancos que investem o dinheiro de seus clientes nesses títulos, mesmo que de forma indireta. Por este motivo, os títulos públicos são considerados os investimentos mais seguros que podem ser feitos no país utilizando a moeda local.

Risco de Falta de Conhecimento

Os títulos públicos são investimentos um pouco mais complexos e vai exigir do investidor algum tempo estudando o seu funcionamento. A rentabilidade oferecida pelos títulos só é garantida pelo Tesouro quando você fica com o título até o vencimento, como demonstrado nesse alerta aqui. Antes de investir em títulos é fundamental dedicar tempo lendo artigos como esse ou aprofundando seus conhecimentos através de livros que ensinam a investir em títulos públicos de forma detalhada.

Tesouro Selic (LFT) é pós-fixado

O Tesouro Selic é um título pós-fixado. Isto significa que você não saberá, antecipadamente, quanto vai receber de juros até a data de vencimento do título pelo fato destes juros variarem com o passar do tempo.

O mesmo acontece com a poupança e com a maioria dos títulos privados como LCA, LCI e CDB pós-fixado, como mostro no meu livro. A rentabilidade inicial do título Tesouro Selic é conhecida pelo investidor no momento da compra do título, só que no decorrer dos meses esta rentabilidade pode aumentar, diminuir ou manter-se estável.

Isto acontece porque a rentabilidade do Tesouro Selic acompanha as variações da taxa básica de juros da economia que é chamada de taxa Selic. Você já deve ter percebido que o Banco Central (BC) faz reuniões periódicas (oito reuniões por ano) para decidir se vão diminuir, manter ou aumentar a taxa Selic. Para entender o que é o COPOM e como funciona, leia aqui.

O Banco Central avalia a situação da economia do país através de variáveis como o crescimento da economia, inflação, câmbio e outros dados para determinar a nova taxa de juros. Para saber qual é a Taxa Selic atualmente visite aqui.

Comprar títulos da dívida pública

Quando você investe em títulos Tesouro Selic ou em qualquer outro título público, está comprando o título da dívida interna brasileira.

Funciona literalmente como um empréstimo. Você empresta seu dinheiro para o governo e recebe em troca um título público que ficará guardado na B3, devidamente vinculado ao seu nome e CPF. É importante destacar que o Tesouro Direto é operacionalizado pela B3, que é a empresa por trás da bolsa de valores brasileira. Seus títulos ficarão guardados na B3 e inclusive você pagará uma taxa por isso, como veremos mais na frente.

Todo título público possui uma data de vencimento. Nesta data o governo recomprará o seu título de forma automática, sem que você tenha que fazer nada. Você receberá o dinheiro que investiu e os juros prometidos já com taxas e imposto sobre a renda descontados.

Você pode ver os títulos, taxas e data de vencimento de cada título visitando aqui.

Um exemplo de título público é o título chamado Tesouro Selic 2023 que aparece disponível aqui. Veja um exemplo:

O nome do título sempre vem acompanhado com o ano de vencimento, que é a data em que você receberá o seu dinheiro de volta mais a correção do valor investido pela taxa Selic + ou – uma taxa adicional.

Todo processo de intermediação entre você e o Tesouro Direto ocorre através de uma corretora de valores independente ou pela corretora do seu banco.

Se achar necessário, você pode antecipar a venda do seu título e com isto recuperar o que investiu junto com os juros recebidos até o momento. Vale destacar que sempre será mais vantajoso manter o título com você por no mínimo 2 anos devido ao imposto de renda sobre os rendimentos que terá a menor alíquota depois deste prazo. Outra questão importante é que essa SELIC + taxa será a que estiver em vigor quando você resolver vender o título antecipadamente e isso pode fazer a rentabilidade do título aumentar ou diminuir. Veremos isto de forma mais detalhada mais na frente.

No setor privado também existem títulos de dívidas. Quando você investe em CDB, LCA, LCI ou debêntures, também está emprestando seu dinheiro, só que o empréstimo é feito para um o setor privado como bancos ou empresas (no caso da debênture). Estes títulos também ficam guardados e são registrados em seu nome na B3 (bolsa de valores) e os bancos precisam honrar o que foi acordado pagando os juros prometidos até a data de vencimento.

Você não deve pensar o investimento em título como o ato de “depositar” dinheiro na poupança. Quando você investe em títulos você está comprando “papéis” de uma dívida, está fazendo um empréstimo que possui uma data de vencimento específica onde você receberá o que investiu e os juros prometidos. É importante que a data de vencimento do título público que você pretende comprar seja compatível com a data em que você pretende usar o dinheiro investido.

Como comprar os títulos:

Para comprar títulos públicos é necessário que você abra uma conta em alguma corretora. Pode ser uma corretora independente (que não faz parte de um banco) como também pode ser a corretora do banco onde você possui conta. As corretoras dos bancos costumam cobrar taxas mais elevadas, mas nos últimos anos diversos bancos deixaram de cobrar taxas pelo investimento em títulos públicos. Leia o artigo sobre corretoras para investir em títulos públicos.

O processo de compra é extremamente simples. Normalmente, no site destas corretoras existe uma área restrita para clientes onde você pode selecionar o título que deseja comprar e depois confirmar a compra com alguns cliques. O dinheiro é debitado da sua conta na corretora ou na sua conta corrente no banco. Você também pode comprar no https://portalinvestidor.tesourodireto.com.br/

A parte mais trabalhosa não é comprar títulos. O mais trabalhoso é aprender qual título você deve comprar sem precisar perguntar isto para outras pessoas.

Esta liberdade de saber como e quando investir em títulos públicos só depende da sua dedicação. Você só precisa dedicar um pouco de tempo para aprender as características de cada título e o funcionamento deste mercado de compra e venda de títulos públicos.

Neste artigo você vai aprender como funciona o título Tesouro Selic. Para aprofundar os seus estudos sobre este e outros títulos eu recomendo fortemente que você leia o meu livro sobre Como Investir em Títulos Públicos que sempre está disponível na sua versão mais atualizada. Ele possui estratégias que vão do básico (para iniciantes) até as estratégias mais avançadas, com diversas planilhas e simuladores que ajudam a entender o funcionamento detalhado de cada título.

Rentabilidade diária e Juros Compostos

O preço do título Tesouro Selic sofre alterações diárias. A taxa utilizada é a Taxa Selic diária, ou seja, a Taxa Selic transformada em uma taxa equivalente aplicada diariamente através de juros compostos. É importante esclarecer que a Meta da Taxa Selic, divulgada pelo COPOM é diferente da Taxa Selic, que costuma ser ligeiramente menor. Veja a Taxa Selic atual aqui.

Exemplo: Se a taxa Selic fosse de 1,9% ao ano o preço do Tesouro Selic iria subir o equivalente 0.07469% ao dia. Você pode ver a a taxa Selic diária no formato de fator diário, veja aqui (Taxa Selic Acumulada). Para transformar o fator diário tem uma taxa diária basta deduzir o número 1 do fator e depois multiplicar por 100. Exemplo: se o número no campo “Fator Diário” fosse 1,00007469 para encontrar a taxa diária você deveria retirar esse número 1 para ficar assim 0,00007469. Depois bastaria multiplicar por 100 para ficar assim: 0,007469% ao dia.

Curiosidade 1 : No Excel você pode utilizar a fórmula =(1+TAXA)^(1/252)-1 para transformar a Selic anual em uma taxa diária levando em consideração dias úteis de 252 dias, como o padrão adotado pelo Banco Central. Aqui no Clube dos Poupadores temos um conversor de taxas que você pode utilizar para fazer esse cálculo, veja aqui.

Curiosidade 2: Quando os primeiros títulos LFTs (antigo nome do Tesouro Selic) foram lançados no ano 2000, eles custavam R$ 1.000,00 e de lá para cá sofrem valorizações todos os dias acompanhado a variação da Selic.

Quanto mais a Taxa Selic sobe, maior o juro diário que reajusta o preço do título, maior será o total de juro acumulado. Você também pode usar a ferramenta de taxa selic acumulada para descobrir os juros acumulados entre duas datas. O fator pode ser usado para reajustar qualquer valor bastando multiplicar esse valor pelo fator acumulado.

Quando a Selic está em queda a rentabilidade do Tesouro Selic também tende a cair e neste cenário os investidores buscam comprar títulos prefixados como o título Tesouro Prefixado. Por isto, é importante conhecer as características de cada título para que você possa utilizar estratégias mais avançadas de investimento em títulos públicos, como as que mostrei no meu livro.

Você poderá vender os títulos para o governo antes da data de vencimento durante os dias úteis, mas precisa ficar atento com relação a taxa adicional que pode aumentar ou reduzir a rentabilidade do Tesouro Selic no momento da venda. Veja o artigo onde falei sobre rentabilidade negativa no Tesouro Selic.

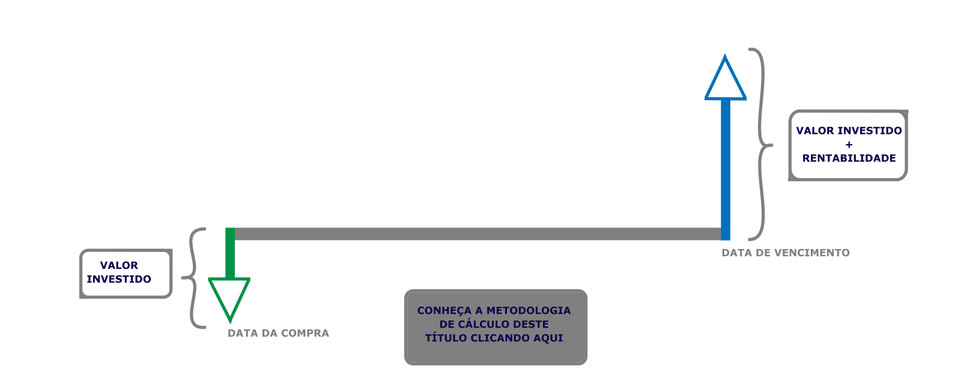

O título Tesouro Selic possui um fluxo de pagamento simples, ou seja, você compra o título agora e receberá seu dinheiro de volta, somando ao rendimento, de uma única vez na data de vencimento do título ou se você antecipar a venda. O pagamento está representado pelo gráfico abaixo:

Tesouro Selic e os impostos

O governo cobrará imposto sobre os juros que você receberá investindo em títulos públicos. Você não precisa se preocupar com o recolhimento de imposto e isto também não significa que você será obrigado a fazer declaração anual de imposto de renda caso não seja obrigado a fazer isto atualmente.

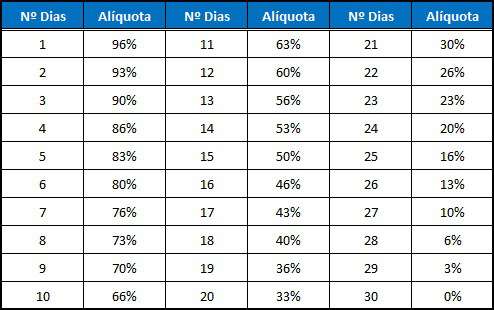

O agente de custódia (corretora) onde você fez o investimento fica responsável por esta parte do recolhimento. O recolhimento é automático, sendo feito antes de você receber seu dinheiro, depois do vencimento do título ou da venda antecipada. Além do imposto de renda ainda existe o IOF caso você resolva vender o título antes de completado 30 dias do investimento. Vamos entender primeiro como funciona o IOF.

IOF

O Imposto sobre Operações Financeiras (IOF) pode ser evitado. Basta não antecipar a venda dos seus títulos nos primeiros 29 dias após a compra.

Veja a tabela do IOF sobre o rendimento (sobre os juros que você receber) caso venda o título 29 dias depois da compra:

Exemplo: Você investiu comprando diversos títulos e 15 dias depois resolveu vender todos eles. Se você teve uma rentabilidade de R$ 100,00 perderá 50% ou seja, pagará R$ 50,00 de IOF para o governo.

Imposto de Renda

A cobrança do Imposto de Renda (IR) sobre o rendimento é feita de forma decrescente. A tabela é a mesma adotada em outros investimentos de renda fixa como o CDB e os fundos de investimento. Como você pode ver, o ideal seria investir no Tesouro Direto por 2 anos ou mais para que a alíquota seja a de 15% sobre os rendimentos. Se você investir e precisar do dinheiro antes de 2 anos o governo ficará com um percentual maior da sua rentabilidade. Mesmo com impostos o Tesouro Selic pode ser mais vantajoso que a poupança quando os juros estão elevados, mesmo se você pretende ficar com o dinheiro aplicado por menos de 6 meses. Veja a comparação entre Tesouro Selic (LFT) x Poupança.

Antes de antecipar a venda de um título público é importante que você considere que quanto menor o prazo, mais imposto de renda será recolhido sobre o seu rendimento. Se você teve uma rentabilidade de R$ 100,00 perderá R$ 22,50 em imposto de renda se vender o título antes de 180 dias ou 6 meses já que o IR é de 22,5%. Se você teve uma rentabilidade de R$ 100,00 em 720 dias ou mais (2 anos ou mais) perderá só R$ 15,00 para o governo já que neste caso o IR é de 15%

Tesouro Selic e taxas cobradas

Para operar no Tesouro Direto existem 2 taxas que você precisa pagar. Apesar dos títulos serem do governo federal eles são oferecidos ao público através do Tesouro Direto que é fruto de uma parceria entre o Tesouro Nacional e a B3 (bolsa de valores). Existe ainda a figura do agente de custódia que é uma corretora independente ou a corretora do seu banco. Vamos conhecer as taxas:

Taxa da B3: Essa taxa vem caindo nos últimos anos. Já foi de 0,50%, até 2019 foi de 0,30%. Depois de 2019 passou para 0,25%. Recentemente a taxa é zero apenas para quem tem menos de R$ 10.000,00 em títulos Tesouro Selic. Para ilustrar o efeito da alteração, vamos imaginar 3 investidores: um com R$ 9 mil, outro com R$ 11 mil e um terceiro com R$ 20 mil aplicados em Tesouro Selic. O primeiro ficará totalmente isento de taxa. O segundo só terá custo referente à taxa de custódia sobre o valor de R$ 1 mil que excede os R$ 10 mil. O terceiro pagará taxa referente aos R$ 10 mil excedentes (fonte). Para consultar se ocorreu alguma mudança nessa taxa visite aqui.

A cobrança é semestral. Parte dela é cobrada no primeiro dia útil de janeiro e a outra no primeiro dia útil de junho ou na ocorrência do pagamento de juros, venda ou vencimento do título. Esta taxa se refere aos serviços de guarda dos títulos e às informações e movimentações de saldos.

Taxa da Corretora ou taxa de administração: É a taxa que você paga para os agentes de custódia que podem ser o seu banco ou uma corretora. As corretoras cobram taxas diferentes. Existem corretoras que não cobram nada (0%) e outras que cobram 0,1% ou 0,2% ao ano. Alguns bancos também não cobram mais essa taxa. Essa taxa anual é cobrada pela primeira vez na data de compra do título. Caso a venda seja feita após um ano da data de compra, a taxa é cobrada novamente na data do resgate. Recomendo que leia o artigo sobre melhor corretora para investir em títulos públicos.

No passado distante existia uma taxa chamada Taxa de Negociação que era de 0,10%, só que esta taxa deixou de ser cobrada.

Simulador de Investimento em Tesouro Selic

Você pode simular seus investimentos em Tesouro Selic através de uma calculadora online oferecida pelo próprio Tesouro Direto. Ela fica no endereço http://www.tesouro.fazenda.gov.br/tesouro-direto-calculadora

Eu recomendo que você dedique algum tempo para “brincar” com esta calculadora. No início ela parece confusa mas se você dedicar um pouco de tempo vai perceber que tudo é muito fácil.

A principal função desta calculadora é fazer todos os cálculos necessários para que você descubra a “rentabilidade líquida” ao ano do seu investimento em Tesouro Selic, já descontando o Imposto de Renda, taxa da B3 (taxa de custódia) e a taxa da corretora (taxa de administração). Esta é uma informação fundamental para poder comparar a rentabilidade do Tesouro Selic com outros investimentos que você possui ou pretende fazer.

Muitos leitores do Clube descobrem, usando a calculadora, que títulos privados como LCI, LCA, CDB e fundos com taxa administrativa baixa podem ser mais vantajosos que o Tesouro Selic com relação a sua rentabilidade. Isso vai depender do quanto você tem para investir. Nesses títulos privados que listei é necessário ter dezenas de milhares de reais para obter boa rentabilidade. No caso do Tesouro Selic, tanto faz se você tem R$ 1.000,00 para investir ou R$ 1 milhão. A rentabilidade e as tarifas são iguais para pequenos e grandes investidores. O mesmo não ocorre com LCI, LCA, CDB e fundos que oferecem taxas melhores para quem tem mais para investir.

Como o título Tesouro Selic acompanha a taxa Selic e não sabemos quanto será a taxa Selic no futuro, você terá que chutar a taxa Selic que possa ser a média. Você deve simular cenários com taxas mais baixas que as atuais e mais altas para verificar a rentabilidade de cada possibilidade.

Chutando a taxa Selic

Esse artigo já foi atualizado por mim diversas vezes, mas quando ele foi escrito pela primeira vez a meta da taxa Selic era de 12,75% e a economia vivia um ciclo de alta na taxa de juros, depois disso já passamos por um ciclo de baixa dos juros até ele atingir a sua mínima história. Através do endereço https://www.bcb.gov.br/controleinflacao/historicotaxasjuros é possível verificar se o Banco Central está aumentando ou reduzindo os juros nas últimas reuniões do COPOM (veja o que são as reuniões)

Lendo as notícias de economia é possível observar a opinião dos economistas sobre os juros. Todas as semanas o Banco Central faz uma pesquisa entre centenas de economistas que representam as principais instituições financeiras do país. Esta pesquisa resulta em um documento chamado Boletim Focus que qualquer pessoa pode acessar através do endereço https://www.bcb.gov.br/publicacoes/focus/cronologicos

Baixe o último boletim focus e verifique quais são as previsões dos economistas para a Selic durante este ano e para o próximo ano. Quando estava escrevendo este artigo as previsões do último boletim eram de Selic em 13% até o final de 2015 e 11,50% até o final de 2016. Na última revisão que fiz do artigo o boletim mostrava previsões para a taxa Selic até 2021. Quando você acessar esse artigo no futuro as previsões serão ainda mais atualizadas.

O boletim focus também mostra a média da meta da Selic. Com base nestas informações posso chutar uma taxa de juros e verificar quanto irei receber se a taxa se mantiver nesta média nos próximos anos. Se acredito que nos próximos anos o governo aumentará os juros, posso chutar taxas maiores. Se acreditar que o governo reduzirá os juros, posso utilizar juros menores na simulação.

Exemplo de simulação Tesouro Selic

Entre na calculadora acessando aqui. Você verá um formulário como esse que aparece logo abaixo. No final da página você terá uma tabela com os dados do título, parecida com essa tabela que adicionei na parte inferior da figura abaixo. Nesta tabela você encontrará alguns dados úteis para a simulação como o preço do título, que podemos utilizar no campo “Valor Investido” supondo que você pretende comprar um título Tesouro Selic inteiro. A “taxa de rentabilidade no investimento” é a taxa que aparece do lado da palavra “Selic +” na coluna “Taxa de Rendimento (%A.A.)” da tabela. Já a data de vencimento deve ser a mesma que aparece na tabela. Fiz algumas setas indicando de onde tirei cada informação.

O resultado da simulação ficou assim:

Podemos ler o resultado da seguinte forma: Nosso investimento de exemplo terá duração de 1559 dias sendo 1076 dias úteis. Isso significa que são mais de 720 dias corridos e por esse motivo a alíquota do imposto de renda sobre os rendimentos será de 15%. O valor investido foi de R$ 10.638,13 e rentabilidade será de 2,12% ao ano. Observe que esse 2,12% ao ano equivale aos 1,90% de Taxa Selic que informamos no campo “Taxa Selic para o Período” e os 0,22% do campo “Taxa de Rentabilidade do Investimento”. Resultado bruto do nosso investimento no final de todos esses dias foi de R$ 11.637,05. Durante esse tempo você terá pago R$ 118,85 de taxas para a B3, já que investimos mais de R$ 10.000,00. O imposto de renda de 15% sobre o lucro obtido foi de R$ 149,84. Você receberá de volta R$ 11.368,36. E isso é equivalente a ter recebido 1,57% de juros ao ano.

Observe atentamente que o imposto de renda e a taxa cobrada de custódia cobrada pela B3 acaba degradando parte importante da rentabilidade anual do investimento. A diferença entre os 2,12% e os 1,57% recebidos equivale a menos 0,55 pontos percentuais por ano que deixaram de ser recebidos. Podemos dizer que o imposto de renda e a taxa de custódia ficaram com 25,94% da nossa rentabilidade.

Faça várias simulações observando o impacto dos juros, taxas e prazos na sua rentabilidade. Simule também a venda antecipada clicando na opção “Simulação Avançada” que está logo acima do botão “calcular”. A opção fica um pouco escondida.

No exemplo acima coloquei uma venda antecipada em 01/12/2021, imaginando que eu estivesse nessa data e a Taxa de Rentabilidade do Título para Resgate estivesse em 0,23%. Faça suas simulações colocando taxas diferentes. Coloque taxas maiores ou menores para ver a diferença. Você verá que quanto maior for essa taxa, pior será rentabilidade anual mostrada no simulador. Isso significa que quando o Tesouro aumenta essa taxa, ele reduz o preço do título e degrada a rentabilidade do Tesouro Selic para venda antecipada.

Você também irá perceber que quanto mais próximo do vencimento do Tesouro Selic, menor essa taxa de rentabilidade para a venda ou resgate antecipado do título, tendendo a zero quando está bem próximo do vencimento.

É importante entender que simulações sobre o futuro são apenas simulações e não refletem o que irá acontecer, ou seja, um simulador não pode prever o futuro, principalmente quando estamos diante de um investimento pós-fixado, ou seja, que a variação da taxa Selic no futuro irá gerar efeitos na rentabilidade diária do título.

Ao investir no Tesouro Selic o investidor não tem qualquer certeza sobre qual será a rentabilidade final do investimento, pois seria necessário saber quais serão as mudanças na Taxa Selic. Para venda antecipada a situação fica mais difícil, pois não temos como saber qual será a taxa de remuneração que pode gerar ágio ou deságio no preço do título. O meu livro sobre Como Investir em Títulos Públicos acompanha outros simuladores, simuladores em Excel, comparadores de investimento e uma série de outros detalhes que não caberiam em um simples artigo como esse. São mais de 300 páginas com todos os detalhes sobre todos os títulos públicos.

Histórico de Preços do Tesouro Selic

No site do Tesouro Nacional é possível baixar o “Histórico de Preços e Taxas dos Títulos Públicos Negociados” em formato Excel. Acesse aqui. Quando abrir a planilha no Excel observe que existe uma pasta para cada título na barra inferior da planilha, basta clicar para ver os dados. É muito interessante observar a variação diária das taxas de compra e venda. Você pode usar estes dados para fazer gráficos e outros cálculos.

Gráficos do Tesouro Selic e outros títulos

- Gráficos do Título Público Tesouro Selic

- Gráficos do Título Público Tesouro Prefixado

- Gráficos do Título Público Tesouro Tesouro IPCA

- Crescimento da dívida pública brasileira

- Risco Brasil

Simuladores de Títulos Públicos

- Simulador Tesouro Prefixado

- Simulador Tesouro Selic ou Poupança

- Simulador Tesouro Selic ou CDB pós-fixado

- Simulador de Renda Fixa

Dicas: Quando investir em Tesouro Selic

Como a rentabilidade do Tesouro Selic depende da taxa Selic é importante que você entenda os motivos que levam o governo a aumentar ou a baixar esta taxa. Assim, você investirá neste título quando perceber que existe uma tendência de alta na taxa de juros. Geralmente a alta dos juros está relacionada com uma alta da inflação. A Taxa Selic é utilizada como instrumento pelo Banco Central para manter a inflação dentro da meta.

Quando a economia entra em um processo de recuperação de uma crise, o governo tende a abaixar os juros para estimular os investimentos das empresas, o consumo das pessoas e o crescimento da economia real.

Em 1º de junho de 1999 o Governo Federal decidiu adotar o regime de metas para controlar a inflação em uma economia que utilizava a livre flutuação do câmbio. Você pode consultar o histórico de metas para a inflação visitando aqui.

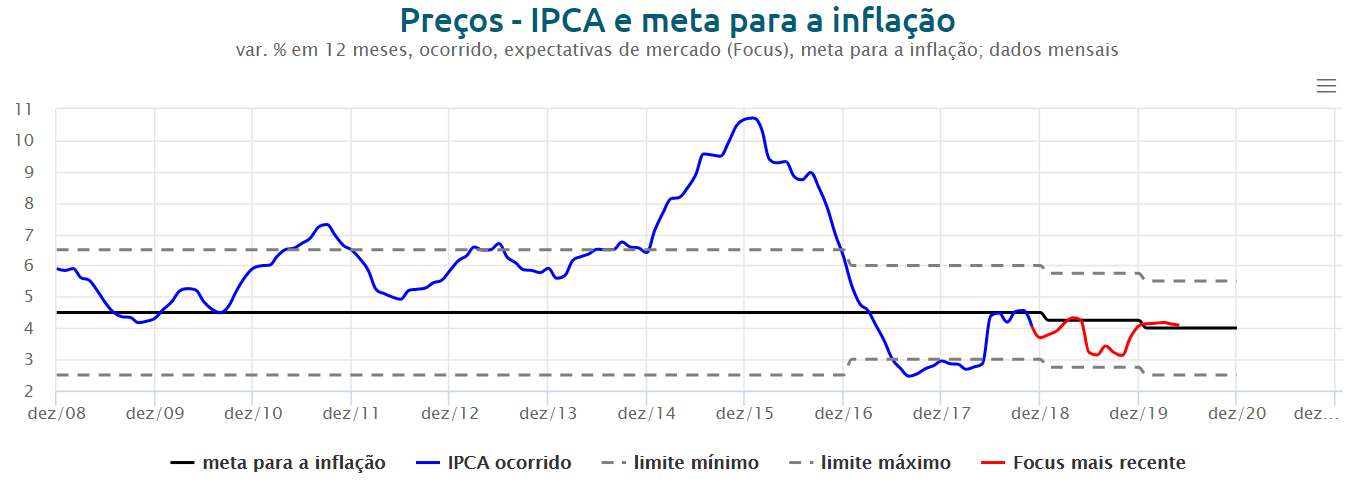

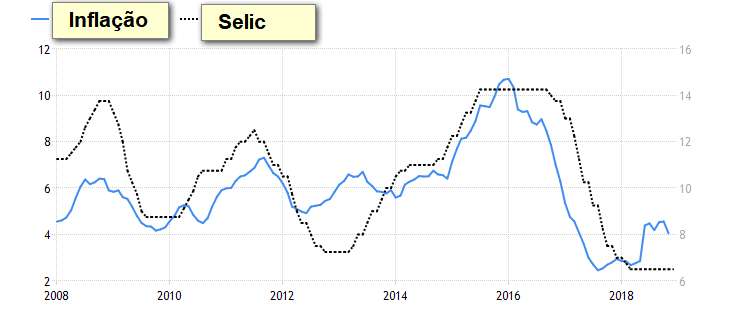

Até 2021 ficou estabelecido que a meta da inflação seria de 3,75% (centro da meta) com intervalo de tolerância de menos 1,5 pontos percentuais (2,25% no mínimo) e de mais 1,5 pontos percentuais (5,25% no máximo). Isto significa que o Banco Central vai tomar todas as medidas possíveis para fazer a inflação se aproximar do centro da meta (3,75%) até 2021. O gráfico abaixo mostra essas metas e você pode acessar a versão dele atualizada clicando aqui.

Quando o Banco Central aumenta a taxa Selic ele está diminuindo a quantidade de dinheiro em circulação na economia. É o que chamam de conter a expansão do crédito. Funciona assim: Quem tem dinheiro sobrando prefere investir em alguma aplicação financeira para ganhar juros e com isto compra menos agora e deixa para comprar no futuro. As pessoas trocam o ato de consumir pelo ato de poupar. Quem não tem dinheiro passa a comprar menos porque acha desvantajoso pagar juros mais elevados nos empréstimos e financiamentos. As pessoas preferem não consumir para não assumir dívidas com juros altos. Com menos pessoas querendo comprar, os produtos encalham e os comerciantes não conseguem aumentar preços e isto faz a inflação cair ou parar de subir. Aumentar a taxa Selic significa aumentar o custo do dinheiro. Juros elevados fazem as pessoas e as empresas pouparem mais e se endividarem menos.

A inflação no Brasil é calculada pelo IBGE e o indicador se chama IPCA (Índice de Preços ao Consumidor Amplo). Para baixar a tabela e saber mais clique aqui. Você também pode acessar o gráfico do IPCA aqui no Clube dos Poupadores. Também temos um gráfico atualizado comparando a Selic com a inflação e você pode acessar visitando aqui

O gráfico abaixo mostra que o governo sobe a taxa Selic quando a inflação sobe e reduz a taxa Selic quando a inflação cai. É uma briga de gato e rato em ciclos de altas e baixas.

O título Tesouro Selic é visto como boa opção de investimento quando o país está com inflação acelerando e queda de credibilidade já que o Banco Central opta por elevar as taxas de juros. Nos meus livros eu apresento um grande número de fatores e exemplos de como eles influenciam os preços e as taxas de todos os títulos públicos.

Aprender é o melhor investimento

Imagine quantos anos da sua vida você passou investindo na Poupança, Títulos de Capitalização e Fundos de Investimento de grandes bancos que oferecem rentabilidades muito baixas e taxas elevadas. Imagine quanto dinheiro você deixou de ganhar por não conhecer todos os outros tipos de investimentos que existem. O gerente do banco onde você a sua conta corrente é pago para aumentar os lucros do banco onde ele trabalha e não para aumentar os rendimentos do seu dinheiro. O gerente do banco tem foco no resultado do banco onde está empregado. Não adianta perguntar para ele quais são os melhores investimentos, ele só pode indicar os investimentos do banco onde ele trabalha e nem sempre os investimentos que o banco oferece são os melhores que existem.

É por isto que os bancos gostam tanto de oferece títulos de capitalização, planos de previdência privada e fundos de investimento com taxas administrativas elevadíssimas. O ideal seria você perder o hábito de perguntar para os outros o que você deveria fazer com o seu dinheiro. Existem muitos livros e cursos que custam muito pouco perto do que você já perdeu e pode perder de rentabilidade por não saber investir.

Só você sabe o que é melhor para o seu dinheiro. Leia este outro artigo onde falo sobre este assunto. Aprenda mais e liberte-se para tomar suas próprias decisões sem depender de mim ou de qualquer outra pessoa. Baixe agora mesmo os livros que eu já escrevi sobre diversos investimentos. Eles foram escritos para transformar você em um investidor de verdade, totalmente livre e independente para tomar as melhores decisões sobre o seu dinheiro sem depender de mais ninguém.

{kind=link}

{kind=link}

{kind=link}