A família brasileira enfrenta uma cruel realidade: antes mesmo de receber seu salário, uma parcela significativa já foi “confiscada” através de descontos obrigatórios como o INSS e o Imposto de Renda.

Os descontos comuns incluem:

- INSS: Uma contribuição compulsória para um sistema previdenciário que promete benefícios futuros cada vez mais incertos;

- Imposto de Renda: Um tributo direto sobre a renda do trabalho, que penaliza justamente quem produz e gera riqueza;

- Vale-transporte: Desconto de 6% que teoricamente deveria garantir mobilidade, mas frequentemente não cobre as necessidades reais do trabalhador;

- Contribuição sindical: Um desconto que financia estruturas sindicais, muitas vezes sem real representatividade e que é utilizada politicamente;

- Planos de saúde: Uma necessidade criada pela precarização do sistema público de saúde e que muitas vezes não oferece boa qualidade;

- Empréstimos consignados: Reflexo de um sistema que empurra a família para o endividamento;

- Pensão alimentícia: Consequência direta de uma ideologia que ataca sistematicamente a família e o sacramento do matrimonio, incentiva o divórcio e ignora o impacto devastador da separação familiar sobre as crianças.

Com todos esses descontos sobra muito pouco para poupar, investir e se tornar independente do INSS no futuro.

O INSS força uma “poupança” compulsória que resulta em prejuízos no longo prazo para as famílias, como veremos a seguir.

Se as pessoas tivessem o mínimo de educação financeira, melhor seria elas buscarem a própria independência financeira para não depender do governo.

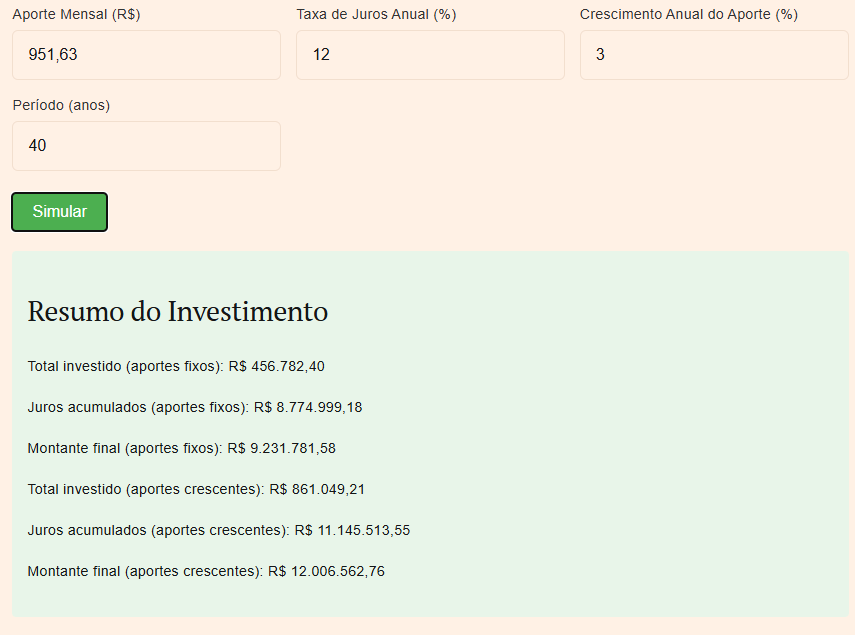

Exemplo: O teto de contribuição do INSS em 2025 é de R$ 951,63 por mês para que você possa receber o valor máximo R$ 8.157,40 ao se aposentar. Fizemos a simulação abaixo, usando este simulador de investimentos com aportes, para saber quanto você teria no final de 40 anos se investisse R$ 951,63 por mês, com juros de 12% ao ano. A simulação considera que você aumentaria seu investimento mensal a cada ano a uma taxa de 3%. Veja o resultado:

O resultado da simulação mostra que ao investir R$ 951,63 por mês no decorrer de 40 anos, rendendo 12% ao ano e aumentando o investimento mensal em 3% ao ano, você terá um patrimônio de R$ 12 milhões na sua velhice. Se você tivesse R$ 12 milhões rendendo 1% ao mês hoje, você teria R$ 120.000,00 mensais de renda.

Você pode fazer simulações com outros valores clicando aqui. Exemplo: ao invés de 12% ao ano utilize 6% ao ano considerando que esta seria uma taxa de juro acima da inflação se você investisse em algo que rende IPCA + 6%. O resultado também seria significativo, pois com mais de R$ 2 milhões de patrimônio investido você também teria uma boa renda passiva na aposentadoria.

Isso nos mostra a importância de investir mensalmente alguma quanta para que no futuro possamos atingir a independência, sem depender do INSS.

Segundo o INSS, somente 12,2 milhões de beneficiários recebem acima do piso nacional (menor valor pago pelo INSS), dos quais apenas 10,6 mil ganham o teto da Previdência Social. Um total de 40,7 milhões de pessoas, cerca de 70% do total dos aposentados e pensionistas, ganham o salário mínimo, que subiu de R$ 1.412 para R$ 1.580 em 2025.

O trabalhador brasileiro contribui com o INSS através de um sistema de alíquotas progressivas. Em 2025, o valor mínimo de contribuição será R$ 113,85, calculado com base em 7,5% do salário mínimo. O teto máximo de contribuição está fixado em R$ 951,63.

| Salário de contribuição | Alíquota | Parcela a deduzir do INSS |

|---|---|---|

| Até R$ 1.518 | 7,5% | R$ 0,00 |

| De R$ 1.518,01 a R$ 2.793,88 | 9% | R$ 22,77 |

| De R$ 2.793,89 a R$ 4.190,83 | 12% | R$ 106,59 |

| De R$ 4.190,84 a R$ 8.157,41 | 14% | R$ 190,40 |

Para facilitar o entendimento, veja quanto será descontado em cada faixa:

Faixa 1: Para salários até R$ 1.518

Cálculo: 1.518 × 7,5% = R$ 113,85

Faixa 2: Para salários até R$ 2.793,88

Cálculo: (2.793,88 × 9%) – 22,77 = R$ 228,67

Faixa 3: Para salários até R$ 4.190,83

Cálculo: (4.190,83 × 12%) – 106,59 = R$ 396,30

Faixa 4: Para salários até R$ 8.157,41

Cálculo: (8.157,41 × 14%) – 190,40 = R$ 951,63

Na prática, o INSS priva as famílias de investir o próprio dinheiro da forma que achar melhor e as faz acreditar que pode depender do sistema. Nem todos percebem que o sistema pode se tornar insustentável no futuro. O sistema também penaliza quem produz mais com alíquotas progressivas.

Um trabalhador que ganha R$ 5.000 mensais perde cerca de 30% em descontos obrigatórios. São R$ 1.500 que poderiam estar rendendo em investimentos escolhidos livremente, construindo um patrimônio real para o futuro.

A independência financeira exige consciência dessas amarras e planejamento para superá-las. Enquanto o sistema atual persiste, cabe ao trabalhador buscar poupar e investir o próprio dinheiro.

Veja outros simuladores de independência financeira que temos aqui no Clube dos Poupadores. Compartilhe com os seus amigos e parentes antes que seja tarde demais para construir seu próprio patrimônio.

- Simulador de Juros Compostos

- Simulador de Juros Compostos Reais

- Simulador de Independência Financeira

- Simulador: Regra dos 4%

- Simulador para Juntar Dinheiro

- Simulador da Carteira de Investimento

- Calculadora do Custo de Oportunidade

- Primeiro 1 milhão

- Poder do Tempo

- Calculadora: Tempo para dobrar patrimônio com juros

- Simulador de Enriquecimento com Aportes Crescentes

{kind=link}

{kind=link}

{kind=link}