Você não deveria confiar o seu futuro a terceiros, principalmente nas mãos de entidades que prometem administrar o seu dinheiro melhor do que você mesmo. Como educador financeiro sou contra a lenda de que planos de previdência privada e fundos de pensão são as melhores alternativas para quem planeja ter uma aposentadoria tranquila. Educar-se para gerir melhor sua vida financeira e seus investimentos é o melhor plano para ter uma boa aposentadoria.

Ninguém melhor do que você mesmo para cuidar do seu próprio dinheiro, desde que dedique algum tempo e esforço na sua educação financeira.

Você não precisa de um “sócio” que ficará com uma boa parte da rentabilidade dos recursos que você está guardando para sua aposentadoria. Os mesmos investimentos que os fundos de pensão e planos de previdência privada fazem com o seu dinheiro, você também pode fazer, correndo menos riscos, já que você é que administrará estes riscos.

Exemplo real:

Recentemente a Postalis, fundo de pensão dos funcionários dos Correios, o maior fundo do país em número de participantes, declarou rombos gigantescos que serão repassados para seus associados. De forma simples e direta: eles não conseguiram fazer render o dinheiro que seus mais de 120 mil associados acumularam para a aposentadoria. (fonte)

Na verdade eles fizeram péssimos investimentos nos últimos anos. O dinheiro foi muito mal administrado e entre 2011 e 2014 conseguiram acumular perdas de R$ 5,6 bilhões. Significa dizer que além do dinheiro não ter rendido nada, eles ainda conseguiram perder uma parte do dinheiro investido. Se o dinheiro tivesse ficado guardado em um cofre o resultado seria melhor, mesmo perdendo valor com os efeitos da inflação.

Baixa rentabilidade em fundos de pensão e planos de previdência privada é algo bem comum. Infelizmente as pessoas não param o que estão fazendo para olhar a rentabilidade dos seus planos. Não se preocupam com isso. Acreditam, de forma incorreta, que o dinheiro está protegido e obtendo grande rentabilidade graças ao trabalho profissional dos gestores qualificados que gerenciam os fundos. Nem sempre isso é verdade.

Devido as consequências negativas da administração da Postalis, os funcionários dos Correios, da ativa e aposentados, que confiaram suas economias neste fundo de pensão, terão aumento de até 559% no desconto mensal das suas rendas. A contribuição que era de 3,94% pode chegar a até 25,98% para alguns funcionários (fonte).

Até os benefícios e pensões pagos aos aposentados e pensionistas da instituição serão afetados pela má administração do dinheiro. Este novo percentual será cobrado dos funcionários e aposentados pelos próximos 15 anos, até 2030, para cobrir todo o rombo. O problema é que nada garante que o dinheiro será bem administrado até 2030. A má administração dos fundos de pensão não acontece só nos Correios. Neste momento existem muitos trabalhadores preocupados com o futuro das suas aposentadorias complementares.

Fundo de pensão pode ser pior que previdência privada:

Fundos de pensão podem ser piores do que os planos de previdência privada oferecidos por grandes bancos. Teoricamente os planos e previdência privada são administrados por princípios técnicos e não políticos (como ocorre nos fundos de pensão das estatais). Como cobram taxas administrativas absurdamente elevadas sobre o patrimônio investido, faz muito sentido que eles tentem obter boa rentabilidade sobre o seu dinheiro para que fiquem com uma parte sem que você reclame. Se o desempenho do fundo de previdência privada, descontado as taxas, não for satisfatório você pode tomar alguma providência que vai de migrar seu plano para outra instituição ou simplesmente desistir do plano e sacar seu dinheiro, mesmo que isto represente perdas. A concorrência entre os planos de previdência privada permite que você faça escolhas.

Já nos fundos de pensão das instituições públicas e empresas públicas existe o problema gerado pelo envolvimento político. Durante décadas de contribuição, diversos governos chegarão no poder. Estes políticos fazem indicações de quem irá assumir o controle dos fundos de pensão das estatais. Estas pessoas podem tomar decisões que não são tão vantajosas para os trabalhadores, mas beneficiam outros políticos, beneficiam empresas “amigas” de determinados políticos e com isto temos um problema grave.

Temos eleições a cada quatro anos. Imagine o desastre que pode ocorrer se os investimentos dos fundos atenderem a interesses de políticos e partidos que conseguirem chegar no poder. É fácil observar a crescente influência do governo na forma como os fundos de pensão investem o dinheiro dos trabalhadores.

O que são os fundos de pensão:

São entidades de previdência, organizadas por empresas públicas ou privadas, com o objetivo de arrecadar, administrar e investir o dinheiro dos trabalhadores para garantir uma complementação da aposentadoria daqueles que aderirem ao plano. O dinheiro de todos os associados se transforma em um só dinheiro. O papel do gestor do fundo é obter a máxima rentabilidade possível com a máxima segurança. Para isto eles fazem investimentos em títulos públicos, títulos privados, fundos de investimento, ações, imóveis, investimentos no exterior, etc. O fundo se comporta como um grande investidor. Quando o trabalhador se aposenta, passa a receber o benefício mensalmente. Caso saia da empresa, tem direito de retirar a parte que contribuiu.

Muitos participam de fundos de pensão com o objetivo de deduzir até 12% de sua renda tributável. Você deixa de pagar imposto sobre estes 12% da renda agora e só pagará isto depois. Nos fundos de pensão, normalmente, as taxas de administração e carregamento são menores do que nos planos de previdência privada oferecidos pelos grandes bancos e seguradoras. Existem custos para administrar fundos de pensão. Estes custos são milionários quando os fundos são grandes. De alguma forma o dinheiro dos trabalhadores paga estes custos do fundo.

Investir em fundos de pensão, quando você trabalha em empresa que ofereça estes fundos, faz você engessar o seu próprio dinheiro. Tem gente que acredita ser uma boa forma de proteger o dinheiro de si mesmo. É como se as pessoas desistissem de buscar a educação e a disciplina para cuidar do próprio dinheiro. Acham melhor transferir esta responsabilidade para os fundos de pensão ou planos de previdência.

Todos os benefícios oferecidos por fundos de pensão deixam de ser vantajosos se o seu dinheiro for mal administrado por estes fundos. Existe risco de você não conseguir receber seu benefício por incompetência do fundo. É claro que de nada adianta não participar ou abandonar um fundo de pensão ou um plano de previdência se você não está comprometido em aprender a cuidar do seu dinheiro para sua aposentadoria.

Fundos de pensão não possuem garantia:

É importante que as pessoas saibam que não existe nenhuma garantia ou nada muito especial que impeça um fundo de pensão mal administrado quebrar. Fundos de pensão, mesmo os compostos por funcionários de estatais, não são garantidos pelos cofres públicos. Os próprios funcionários é que garantem o funcionamento dos fundos onde eles são associados. É por este motivo que a contribuição dos funcionários dos Correios irá aumentar. Transferir a responsabilidade pela má administração do fundo para os cofres públicos (meu bolso, seu bolso, nosso bolso) seria um grave erro.

Qualquer fundo pode quebrar se a gestão realizar aplicações erradas, de risco não controlado e que possam produzir prejuízos sistemáticos. Não é só o fundo de pensão dos Correios que fizeram investimentos com grandes prejuízos nos últimos anos. O Funcef (fundo dos funcionários da CEF) e o Petros (da Petrobras) também contabilizam perdas. Nem vou falar dos planos de previdência privada. Muitos cobram taxas tão elevadas que não conseguem ganhar nem da poupança.

Quando você faz investimentos por conta própria, dentro de terminados limites, em títulos privados como LCI, LCA, CDB e até na poupança, existe o Fundo Garantidor de Créditos que oferece alguma garantia contra a falência dos bancos onde você investiu. Também existem meios de investigar os bancos antes de investir. Quando você investe diretamente em títulos públicos existe o Tesouro Nacional que garante o investimento.

Quando você faz investimentos de risco em ações, fundos imobiliários, investimentos em imóveis, o seu conhecimento é a garantia de que você saberá comprar no momento certo e vender no momento certo. Não existe nada que te obrigue a manter seu dinheiro investido em mercados de risco quando o cenário não é favorável para isto.

Quando você transfere esta responsabilidade de gerir o seu dinheiro para terceiros, você precisa ter muita confiança neste terceiro, precisa ter muita fé de que ele saberá gerir o seu dinheiro melhor do que você defendendo os seus interesses e não os interesses dele.

Investimentos que nem um leigo faria:

Fundos de pensão podem fazer investimentos irresponsáveis. No caso da Postalis, foram feitos investimentos baseados em compras de títulos públicos da Argentina. Como justificar a compra de títulos públicos de um país com nota de crédito CCC- dada pelas agências de classificação de risco? Esta nota representa alto risco de calote. Em 2014 as agências começaram a classificar a Argentina com nota SD (default seletivo). Significa chamar a Argentina de país caloteiro (fonte).

Também ocorreram investimentos na estatal de petróleo da Venezuela, outro país literalmente quebrado (com nota CCC) e que não deveria receber investimentos da aposentadoria dos trabalhadores dos Correios.

Existem denúncias de investimentos feitos em empresas vinculadas a políticos e parentes de políticos. Foram feitos péssimos investimentos em ações de empresas que tiveram forte queda como as empresas do Eike Batista, empresário que é alvo de denúncias de crime contra o mercado financeiro (fonte). A Postalis também resolveu investir o dinheiro dos seus associados em bancos que estavam falindo como o Cruzeiro do Sul, Banco BVA e na financeira Oboé. Os três quebraram.

A situação de má administração do dinheiro é tão grave que o gestor do fundo, Fabrizio Neves, selecionado pelo Postalis, fugiu do país após a descoberta das irregularidades (fonte). É interessante ler a história do Fabrizio, contada com base em documentos confidenciais obtidos pela Revista ÉPOCA, pois ilustra com perfeição o efeito da influência da política nos fundos de pensão das estatais brasileiras. Visite aqui.

Tenho dinheiro em fundos de pensão. O que fazer?

Se você tem dinheiro em fundos de pensão eu recomendo que você passe a prestar mais atenção no que o seu fundo de pensão anda fazendo com o seu dinheiro. Os trabalhadores devem se organizar para monitorar o uso do dinheiro das suas aposentadores. Estes fundos devem agir com transparência, devem fornecer relatórios detalhados sobre os investimentos que estão sendo feitos e você deve exigir que façam investimentos rentáveis e ao mesmo tempo seguros e conservadores.

Para ter prejuízo, perder da inflação e perder da poupança, você não precisa de um fundo de pensão administrando seu dinheiro.

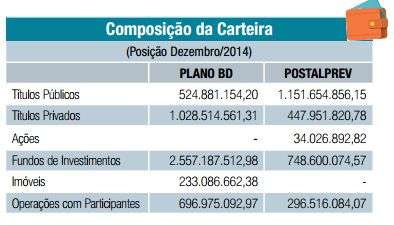

Você precisa criar o hábito de acompanhar os relatórios do fundo de pensão que você contribui ou seu plano de previdência. Para exemplificar baixei o Boletim de Dezembro de 2014 da Postalis (veja aqui). Não existiam boletins mais atualizados que este quando o artigo foi escrito.

Na figura acima podemos observar que uma enorme parcela dos investimentos da Postalis está concentrado em títulos privados (LCI, LCA, CDB, debêntures, etc) o que representa um risco elevado caso o gestor do fundo escolha papéis de bancos pequenos e com problemas financeiros como foi o caso dos investimentos que eles fizeram em três bancos falidos (Cruzeiro do Sul e BVA e na financeira Oboé). O mesmo vale para os investimentos que eles fizeram em fundos que investem em papéis de elevado risco como ações e títulos de empresas e países falidos.

Na figura acima podemos observar que durante 2014 a rentabilidade dos investimentos feitos em títulos públicos foi negativa (-20,42%). Olhando o relatório completo de 2013 (ainda não liberaram o de 2014) pude observar que eles compraram muitos títulos NTN-B (quase meio bilhão). Em 2013 o Banco Central iniciou um ciclo de alta da Selic (veja a taxa). Hoje os juros ainda estão subindo e a NTN-B Principal (que agora se chama Tesouro IPCA) oferece mais de 6% de juros + IPCA. É claro que se o fundo mantiver os títulos até o vencimento a rentabilidade final não será negativa, só que o ideal seria comprar os títulos em momentos favoráveis.

O problema é que em 2013 começou um novo ciclo de alta dos juros. O tesouro oferecia penas 1,92% + IPCA no início de 2013. Qualquer investidor iniciante sabe que não é uma boa ideia comprar títulos prefixados ou que tem uma parte prefixada + IPCA no início de um ciclo de alta dos juros. Lendo o artigo que escrevi sobre investir em LTN (que agora se chama Tesouro Prefixado) é possível entender o motivo. Também tenho um artigo sobre o investimento em NTN-B.

Um funcionário dos Correios que estivesse planejando investir parte do salário em títulos públicos, para sua aposentadoria, certamente escolheria um título pós-fixado como é o Tesouro Selic (LFT), veja aqui, se estivesse investindo durante o ano de 2013 devido aos juros baixos e a possibilidade de início de um ciclo de alta dos juros. Somente quando os juros já estivessem no teto, a inflação desacelerando e a economia em recessão é que se justificaria buscar títulos prefixados antes do início do ciclo de queda dos juros. Mesmo sem acertar exatamente o momento da mudança de ciclo seria possível perceber o início da queda dos juros e fazer o investimento no título mais vantajoso no período. Conheça as características de todos os títulos públicos.

O problema de transferir seus recursos para fundos de pensão e planos de previdência é esta falta de agilidade dos fundos para se posicionarem corretamente diante das mudanças do mercado.

Diante do aumento dos juros, crise política e crise de credibilidade do país, você poderia reduzir seus investimentos em renda variável aguardando um momento mais apropriado para reinvestir quando existisse sinais de recuperação da economia. Esta seria a postura mais conservadora.

Como você pode ver na tabela acima, o resultado dos últimos 12 meses foi de -74,74% para os investimentos em renda variável. Se você estivesse investindo seu próprio dinheiro, também não deixaria um percentual tão grande do seu patrimônio aplicado em renda variável em uma economia que passa por dificuldades.

Com relação ao resultado dos investimentos no exterior exibido na tabela, qualquer um evitaria investir em países como Argentina e Venezuela. Bastaria observar a situação difícil que estes países se encontram.

Se você considerar as perdas que o fundo teve com a renda variável, renda fixa, investimentos no exterior e a baixa rentabilidade das demais, pode concluir que qualquer funcionário dos Correios poderia ter garantido uma rentabilidade de +7,16% em 2014 deixando o dinheiro na Caderneta de Poupança. Como a inflação de 2014 foi de 6,41% ainda seria possível dizer que oficialmente ocorreu um ganho acima da inflação. Imagine se ele tivesse algum conhecimento para fazer os investimentos de forma mais inteligente e levando em consideração as oportunidades que cada cenário econômico oferece. De nada serve um fundo de pensão que no lugar de fazer o seu dinheiro render, faz você perder dinheiro.

Não transfira sua responsabilidade para os outros

Investir seu próprio dinheiro não é tão difícil como as pessoas pensam. A estratégia que os fundos utilizam, como a alocação de ativos, pode ser aprendida por qualquer pessoa. Os seus resultados provavelmente serão melhores que qualquer plano de pensão, já que você tem mais flexibilidade para tomar as decisões e saber o que é melhor para o seu dinheiro. Jamais você faria investimentos pensando no bem de um país falido, pensando no bem de empresas de políticos ou de empresas amigas de políticos. É isto que infelizmente anda ocorrendo em alguns fundos de pensão.

Perceba que você precisa ter um projeto pessoal de aposentadoria sem depender demasiadamente no INSS, planos de previdência e fundos de pensão.

As regras do INSS podem mudar a qualquer momento antes de você se aposentar. Já faz tempo que a conta do INSS não fecha. Reformas terão que ser feitas para que o INSS seja viável no longo prazo. Estas reformas estão sendo adiadas já que nenhum político quer carregar no currículo a culpa por ter mexido na aposentadoria das pessoas. É evidente que nestas reformas seremos todos prejudicados de alguma forma.

Já os planos de pensão sofrem influências políticas, são mal geridos quando os seus participantes (trabalhadores) não acompanham o que é feito de perto. Muitas vezes são usados para atender interesses políticos e não o interesse dos trabalhadores.

Os planos de previdência privada são grandes fontes de lucro para bancos, corretoras e seguradoras. Aproveitam que a população é leiga para cobrar taxas absurdas fazerem aquilo que todo cidadão brasileiro deveria saber fazer que é administrar e investir o próprio dinheiro pensando na aposentadoria.

Não confie que terceiros saberão cuidar do seu dinheiro melhor do que você. Pare de perguntar para o seu gerente onde investir. Não saber investir não é desculpa, você nasceu sem saber falar e sem saber nada do que sabe hoje. Você pode aprender mais sobre como investir seu dinheiro sem depender tanto dos outros. Isto se faz dedicando mais tempo para sua educação financeira.

Como curiosidade segue uma lista dos maiores fundos de pensão do Brasil de empresas públicas e privadas. É claro que tudo que disse aqui não se aplica a todos os fundos de pensão. Por isto é importante que você tenha a atitude de acompanhar de perto o seu dinheiro, principalmente se estiver sendo administrado por terceiros. (fonte)

| Posição | Nome | Investimento (R$ mil) | Participantes | Dependentes | Assistidos |

| 1 | PREVI | 174.073.275 | 100.421 | 249.406 | 92.460 |

| 2 | PETROS | 68.883.077 | 100.695 | 320.764 | 58.752 |

| 3 | FUNCEF | 57.168.825 | 99.359 | 198.391 | 39.224 |

| 4 | FUNCESP | 22.845.007 | 15.465 | 52.850 | 30.885 |

| 5 | FUNDAÇÃO ITAÚ UNIBANCO | 19.373.152 | 25.283 | 2.862 | 12.894 |

| 6 | VALIA | 17.762.428 | 80.039 | 307.362 | 21.760 |

| 7 | SISTEL | 14.490.571 | 1.925 | 44.875 | 24.488 |

| 8 | FORLUZ | 12.320.497 | 8.652 | 33.817 | 13.313 |

| 9 | REAL GRANDEZA | 11.775.494 | 4.374 | 20.409 | 8.265 |

| 10 | BANESPREV | 11.739.510 | 2.932 | 22.314 | 23.675 |

| 11 | FUNDAÇÃO ATLÂNTICO | 9.025.473 | 14.720 | 50.780 | 14.662 |

| 12 | FAPES | 8.599.716 | 3.108 | 6.718 | 2.081 |

| 13 | POSTALIS | 7.969.922 | 120.180 | 305.576 | 20.863 |

| 14 | FUNDAÇÃO COPEL | 7.209.617 | 10.053 | 6.966 | 7.942 |

| 15 | CENTRUS | 7.001.365 | 194 | 1.064 | 1.520 |

| 16 | PREVIDÊNCIA USIMINAS | 6.818.266 | 21.252 | 59.776 | 20.148 |

| 17 | TELOS | 5.968.296 | 6.087 | 24.671 | 6.761 |

| 18 | HSBC FUNDO DE PENSÃO | 5.644.983 | 70.432 | 1 | 4.929 |

| 19 | FACHESF | 5.161.922 | 4.931 | 14.793 | 9.574 |

| 20 | ELETROCEEE | 5.123.579 | 7.067 | 14.638 | 8.647 |

| 21 | VISÃO PREV | 4.835.834 | 13.824 | 14.650 | 5.597 |

| 22 | ECONOMUS | 4.654.728 | 12.215 | 19.331 | 6.847 |

| 23 | SERPROS | 4.501.881 | 10.871 | 25.810 | 3.759 |

| 24 | CERES | 4.273.826 | 12.403 | 33.524 | 6.127 |

| 25 | CBS PREVIDÊNCIA | 4.244.568 | 19.746 | 36.824 | 14.521 |

| 26 | GERDAU PREVIDÊNCIA | 3.852.820 | 21.444 | 28.798 | 2.172 |

| 27 | FUNDAÇÃO IBM | 3.733.560 | 12.905 | 16.711 | 1.480 |

| 28 | FUNBEP | 3.647.494 | 1.236 | 7.557 | 5.235 |

| 29 | FUNDAÇÃO BANRISUL | 3.420.987 | 12.564 | 6.314 | |

| 30 | ELETROS | 3.402.626 | 3.256 | 7.242 | 2.248 |

| 31 | CAPEF | 3.241.343 | 6.299 | 18.379 | 4.653 |

| 32 | MULTIPREV | 2.986.275 | 34.611 | 61.022 | 1.338 |

| 33 | BRASLIGHT | 2.816.297 | 4.361 | 11.811 | 5.731 |

| 34 | BRF PREVIDÊNCIA | 2.738.133 | 27.351 | 14.144 | 5.554 |

| 35 | FIBRA | 2.725.355 | 1.463 | 3.919 | 1.552 |

| 36 | INFRAPREV | 2.616.211 | 11.650 | 19.368 | 2.882 |

| 37 | CELOS | 2.539.952 | 4.058 | 8.500 | 4.692 |

| 38 | BB PREVIDÊNCIA | 2.525.671 | 76.986 | 79.071 | 1.876 |

| 39 | PSS | 2.515.620 | 2.716 | 4.572 | 3.962 |

| 40 | PREVINORTE | 2.474.025 | 5.615 | 7.259 | 1.511 |

| 41 | FUNDAÇÃO LIBERTAS | 2.391.958 | 18.726 | 4.166 | 4.416 |

| 42 | ELOS | 2.339.130 | 1.517 | 5.074 | 3.003 |

| 43 | UNILEVERPREV | 2.301.978 | 14.578 | 1.178 | 1.313 |

| 44 | FUNDAÇÃO REFER | 2.241.490 | 4.489 | 42.987 | 28.783 |

| 45 | SANTANDERPREVI | 2.202.173 | 42.066 | 297 | 772 |

| 46 | VWPP | 2.178.504 | 47.853 | 58.998 | 1.923 |

| 47 | CITIPREVI | 2.171.488 | 11.302 | 879 | |

| 48 | GEAPPREVIDÊNCIA | 2.099.706 | 61.676 | 149.281 | |

| 49 | FUNSSEST | 2.091.516 | 5.891 | 2.390 | |

| 50 | FUNDAÇÃO ITAÚSA | 2.085.811 | 9.460 | 15.067 | 902 |

| 51 | MULTIPENSIONS BRADESCO | 1.979.677 | 58.737 | 88.979 | 1.317 |

| 52 | FUSESC | 1.868.809 | 2.515 | 9.701 | 5.147 |

| 53 | NUCLEOS | 1.783.830 | 3.614 | 6.155 | 1.075 |

| 54 | SABESPREV | 1.775.093 | 13.768 | 39.459 | 7.103 |

| 55 | PREVIRB | 1.717.967 | 460 | 1.847 | 1.599 |

| 56 | PRECE | 1.692.951 | 4.514 | 12.459 | 7.676 |

| 57 | MÚLTIPLA | 1.692.919 | 23.450 | 18.715 | 629 |

| 58 | FUNEPP | 1.662.605 | 26.492 | 19.679 | 5 |

| 59 | ITAÚ FUNDO MULTI | 1.642.439 | 29.116 | 6.817 | 822 |

| 60 | METRUS | 1.621.706 | 9.681 | 19.431 | 2.528 |

| 61 | INSTITUTO AMBEV | 1.603.523 | 5.538 | 1.010 | 2.693 |

| 62 | REGIUS | 1.589.155 | 3.545 | 6.845 | 934 |

| 63 | FAELBA | 1.474.117 | 2.822 | 9.875 | 2.105 |

| 64 | EMBRAER PREV | 1.418.734 | 15.103 | 9.735 | 401 |

| 65 | PREVDOW | 1.355.109 | 3.746 | 5.585 | 532 |

| 66 | ICATUFMP | 1.340.961 | 44.871 | 37.532 | 1.867 |

| 67 | JOHNSON & JOHNSON | 1.324.748 | 5.918 | 6.893 | 829 |

| 68 | ENERPREV | 1.261.093 | 4.498 | 9.460 | 1.984 |

| 69 | FUNDAÇÃO PROMON | 1.247.549 | 2.005 | 5.434 | 687 |

| 70 | PREVIBAYER | 1.239.121 | 4.899 | 18.122 | 1.577 |

| 71 | PREVI-SIEMENS | 1.233.124 | 10.241 | 16.118 | 1.259 |

| 72 | FUNSEJEM | 1.152.089 | 29.731 | 9.877 | 871 |

| 73 | FASC | 1.142.072 | 7.564 | 507 | 671 |

| 74 | BANESES | 1.131.946 | 2.182 | 6.138 | 1.973 |

| 75 | PRHOSPER | 1.097.483 | 3.430 | 2.487 | 1.514 |

| 76 | SANPREV | 1.097.383 | 3.958 | 5.768 | 497 |

| 77 | SARAH PREVIDÊNCIA | 1.074.635 | 4.422 | 9.046 | 144 |

| 78 | FACEB | 1.057.040 | 1.024 | 3.713 | 1.338 |

| 79 | FUSAN | 1.024.699 | 7.217 | 14.155 | 2.424 |

| 80 | FIPECQ | 1.019.722 | 2.046 | 4.856 | 345 |

| 81 | FAELCE | 993.711 | 1.210 | 4.180 | 2.346 |

| 82 | FUNDAÇÃO CORSAN | 978.740 | 5.400 | 10.870 | 3.196 |

| 83 | PREVI-ERICSSON | 971.244 | 4.241 | 13.796 | 822 |

| 84 | HP PREV | 965.933 | 4.456 | 12.456 | 127 |

| 85 | FORD | 945.708 | 12.778 | 19 | 700 |

| 86 | BRASILETROS | 944.915 | 1.208 | 3.390 | 2.629 |

| 87 | BASF | 923.979 | 3.193 | 10.736 | 446 |

| 88 | PREVIG | 911.170 | 2.042 | 2.129 | 606 |

| 89 | QUANTA – PREVIDÊNCIA | 886.983 | 35.890 | 60.547 | 47 |

| 90 | SÃO BERNARDO | 884.565 | 12.915 | 8.303 | 1.417 |

| 91 | SÃO RAFAEL | 878.433 | 1.792 | 3.105 | 676 |

| 92 | ACEPREV | 853.254 | 2.534 | 5.136 | 1.295 |

| 93 | CIBRIUS | 844.390 | 1.635 | 4.338 | 1.322 |

| 94 | BASES | 842.635 | 830 | 1.912 | 1.393 |

| 95 | PREVUNIÃO | 831.070 | 5.098 | 10.613 | 816 |

| 96 | PREVI NOVARTIS | 810.230 | 3.269 | 87 | 470 |

| 97 | PREVISC | 805.125 | 11.388 | 15.812 | 1.110 |

| 98 | ECOS | 793.490 | 109 | 961 | 739 |

| 99 | PREVIBOSCH | 782.736 | 10.397 | 893 | |

| 100 | DESBAN | 765.704 | 381 | 1.106 | 545 |

{kind=link}

{kind=link}

{kind=link}