As pessoas iniciam no mundo dos investimentos construindo uma espécie de “balaio de investimentos” que se forma por acaso, como a figura acima. Aos poucos elas vão adquirindo diversos tipos de investimentos através de recomendações vindas de amigos, parentes, bancos, corretoras, reportagens onde alguém recomenda os investimentos que possui e até de pessoas estranhas cheias de seguidores (influenciadores) que povoam as redes sociais.

Geralmente esses investimentos são amontoados pelo pequeno investidor sem o entendimento de suas características. São comprados por impulso quando estão na moda e vendidos quando são esquecidos. Não existe uma avaliação do histórico, relação de risco/retorno e sua correlação com os demais investimentos que a pessoa já tem.

Somente depois de algum tempo algumas dessas pessoas entendem que precisam montar uma Carteira de Investimento, já que os balaios são ineficientes no longo prazo. Uma Carteira deve seguir uma estratégia previamente definida onde cada investimento exerce a sua função.

Para isso, primeiro adquirimos a compreensão de que não existem investimentos perfeitos. Nem todos funcionam bem em todas as condições de mercado e não temos qualquer controle sobre essas condições. Não temos a capacidade de prevê-las com exatidão. Os investimentos se comportam de forma diferente dependendo do mercado e possuem características, retornos e volatilidades diversas.

Quando combinamos investimentos diferentes em proporções equilibradas para o nível de risco que aceitamos assumir, construímos uma Carteira de Investimentos que se comportará como um novo e diferenciado investimento. Ela terá a sua própria volatilidade, retornos e históricos. Podemos simular, medir, comparar, ajustar e reequilibrar nossa Carteira como algo vivo, construído por nós para realizar dois trabalhos básicos: fazer o nosso patrimônio crescer enquanto o protege de níveis excessivos de volatilidade. Muitos investidores até “batizam” suas carteiras com nomes próprios e montam diversas carteiras que competem entre si.

Também podemos entender cada investimento isolado como um ingrediente. A Carteira de Investimentos é como um prato preparado com a combinação desses ingredientes em proporções específicas para que possamos extrair o melhor de cada um com equilíbrio.

Enquanto no prato queremos que a combinação equilibrada que nos entregue o melhor sabor, na Carteira de Investimentos queremos a combinação equilibrada que nos entregue a melhor relação de retorno por risco.

Para obter o resultado pretendido o mais importante é quanto de cada investimento teremos na carteira e como eles irão interagir entre si. Essa proporção define o propósito da carteira assim como as proporções dos ingredientes definem o sabor de um prato.

Mais importante que o retorno e o risco isolado de cada investimento são quanto retorno e risco esse investimento produzirá na carteira quando combinado com os demais investimentos.

O principal objetivo de uma boa Carteira de Investimentos é entregar o maior retorno possível por volatilidade. Essa volatilidade é o risco que corremos com relação a incerteza do retorno de um investimento. Quanto maior essa incerteza, maior deve ser o prêmio pelo risco que devemos exigir para investir. Podemos calcular a volatilidade da carteira com base no seu histórico para projetar probabilidades futuras.

Sem o conhecimento e as ferramentas para avaliar a relação de risco e retorno dos investimentos, as pessoas criam “balaios de investimentos” com risco indefinido. Cada ativo da sua carteira precisa ter um sentido, uma funcionalidade. Alguns investimentos ajudam a elevar o retorno da carteira, outros reduzem a volatilidade, alguns entregam retornos fixos mas sem liquidez, outros entregam baixo retorno com alta liquidez. Existem investimentos correlacionados, descorrelacionados e com correlação negativa que reduzem perdas e potencializam ganhos. Como cada ativo vai interferir no comportamento da carteira depende de suas características e da proporção dos recursos que serão destinados a esse ativo.

Então aqui fica claro a importância de entender como os investimentos se comportam isoladamente (como apresento extensamente em vários dos meus livros) para que seja possível combinar esses investimentos para compor um novo e exclusivo investimento que é a sua Carteira de Investimentos.

Agora vamos ilustrar com um exemplo bem simples.

No artigo que escrevi com o título “Como está o risco da sua carteira de investimentos?” mostrei o desempenho dos últimos 12 meses de diversas carteiras reais de investimentos. Na verdade, algumas dessas carteiras podem ser apenas um “balaio de investimentos”.

Para ilustrar este artigo vou tentar simular uma carteira parecida com a segunda carteira que temos na lista de gráficos que aparece no artigo anterior que acabo de citar.

A Carteira 2 teve retorno de 10,51% nos últimos 12 meses que equivale a 528% do CDI (entre o mês 06/2020 e 06/2021). Provavelmente essa Carteira 2 era composta por renda fixa e renda variável em proporções parecidas.

Talvez o dono desta carteira, de forma consciente, tivesse o objetivo de reduzir a volatilidade (risco) da renda variável da carteira, mesmo que isso resultasse em um retorno menor. Seria como se tivesse construído um fundo multimercado pessoal com volatilidade contida. O padrão gráfico da Carteira 2 me sugere que a renda variável da carteira era correlacionada com o Índice Bovespa.

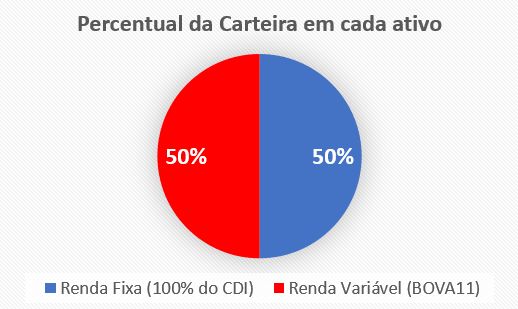

Então, para simular a Carteira 2 vou utilizar uma ferramenta de simulação que utiliza dados reais. Será como se eu tivesse feito o investimento em 2018 até 2021. A composição da minha carteira simulada será como na figura abaixo.

A carteira simulada será composta por 50% do patrimônio em renda fixa pós-fixada que rende 100% do CDI. Os outros 50% serão investidos em renda variável diversificada de forma muito simples através do ETF BOVA11 que investe em mais de 80 ações diferentes que fazem parte da carteira teórica do Índice Bovespa. Os ETFs são as formas mais baratas, rápidas e fáceis de investir em uma classe de ativos de forma diversificada. Um único ETF pode ser composto por centenas ou milhares de ativos que seguem um determinado critério. Eu tenho um livro sobre ETFs.

Aqui temos a simulação da nossa carteira utilizando uma das várias ferramentas que apresento no meu novo livro sobre montagem de carteiras.

Podemos ler o gráfico acima da seguinte forma:

Se você tivesse investido 100% da sua carteira em BOVA11 (linha amarela) sua rentabilidade na janela de 12 meses (12/05/2020 a 10/06/2021) seria de 40,22%, mas isso teria um custo elevado. Você teria que suportar uma elevada volatilidade (risco) de até 22,11%. A volatilidade de 22,11% significa expor o seu patrimônio a variações de -22,11% a +22,11% em relação ao retorno médio do BOVA11 no período.

Esse nível de volatilidade não seria adequado para todos os perfis de investidores, especialmente os mais conservadores e moderados. Nem todas as pessoas dormem bem perdendo 30% ou 40% do seu patrimônio devido a volatilidades como a que vimos em 2008 ou 2020, mesmo que seja temporariamente. A volatilidade da sua carteira deve ser compatível com sua tolerância ao risco.

Combinar renda fixa com renda variável não descorrelaciona a carteira dos movimentos da renda variável (existem outros meios para fazer isso) mas reduz a amplitude dos movimentos. Isso equivale a amenizar o risco da carteira.

Veja no gráfico acima que a carteira (linha vermelha) composta por 50% BOVA11 e 50% de algum investimento de renda fixa pós-fixada que paga 100% do CDI teve praticamente a metade da volatilidade (11,38%) para entregar 21,15% de retorno em 12 meses. O ajuste da quantidade de renda fixa e renda variável na carteira poderia nos levar até outros níveis de volatilidade e retorno até atingir a sua melhor relação.

Dessa forma, a função da renda fixa na carteira acima seria reduzir essa volatilidade para níveis aceitáveis ou compatíveis com o perfil e propósito do pequeno investidor. É claro que seria possível melhorar o desempenho se a parte de renda fixa da carteira fosse diversificada. Além dos pós-fixados temos os prefixados e os investimentos que pagam IPCA + juros.

Uma maior diversificação da renda variável também poderia reduzir correlação da carteira com o movimento do Índice Bovespa para buscar uma melhor relação de retorno para cada nível de volatilidade assumido. Existem investimentos de renda variável descorrelacionados e com correlação negativa que poderia melhorar o desempenho reduzindo a volatilidade.

Outra estratégia que potencializa os ganhos das carteiras de investimentos é o processo de reequilíbrio da carteira quando somos forçados por métricas da estratégia a comprar mais quando os preços dos ativos estão atrativos e comprar menos ou até vender ativos para realizar lucros enquanto reequilibramos as proporções da carteira.

Monte sua Carteira de Investimentos

Este livro contém todos os conhecimentos e as ferramentas que você precisa para simular e montar carteiras de investimentos diversificadas de longo prazo com equilíbrio na sua relação de risco e retorno. O livro está estruturado como se fosse curso online focado na construção de carteiras simples que funcionam. Através de simuladores, gráficos, planilhas e diversas ferramentas você será capaz de montar e testar suas estratégias antes de investir.

Gostou deste artigo? Continue aprendendo em 2 passos:

- Inscreva-se clicando aqui e receba um e-mail semanal com os conteúdos inéditos e gratuitos que produzimos.

- Junte-se à nossa comunidade! Participe do nosso grupo no Whatsapp (clique aqui) ou Telegram (clique aqui) e seja o primeiro a saber sobre novos conteúdos.

Aprenda a fazer seu dinheiro trabalhar para você com nossos livros sobre investimentos: