Vou mostrar para você neste artigo o exemplo de uma corretora onde é possível montar e acompanhar os seus investimentos na forma de carteira, utilizando recursos que facilitam esse processo.

A forma como os bancos e as corretoras apresentam as informações sobre os seus investimentos torna a manutenção da sua carteira mais fácil ou mais trabalhoso.

A concorrência entre bancos e corretoras está forçando o surgimento de melhorias. Gradualmente, nos últimos anos, as instituições perceberam a importância de organizar as informações dos investimentos dos clientes com o objetivo de facilitar a gestão dos mesmos na forma de carteira de investimentos e não de ativos isolados. Vamos entender isso melhor agora.

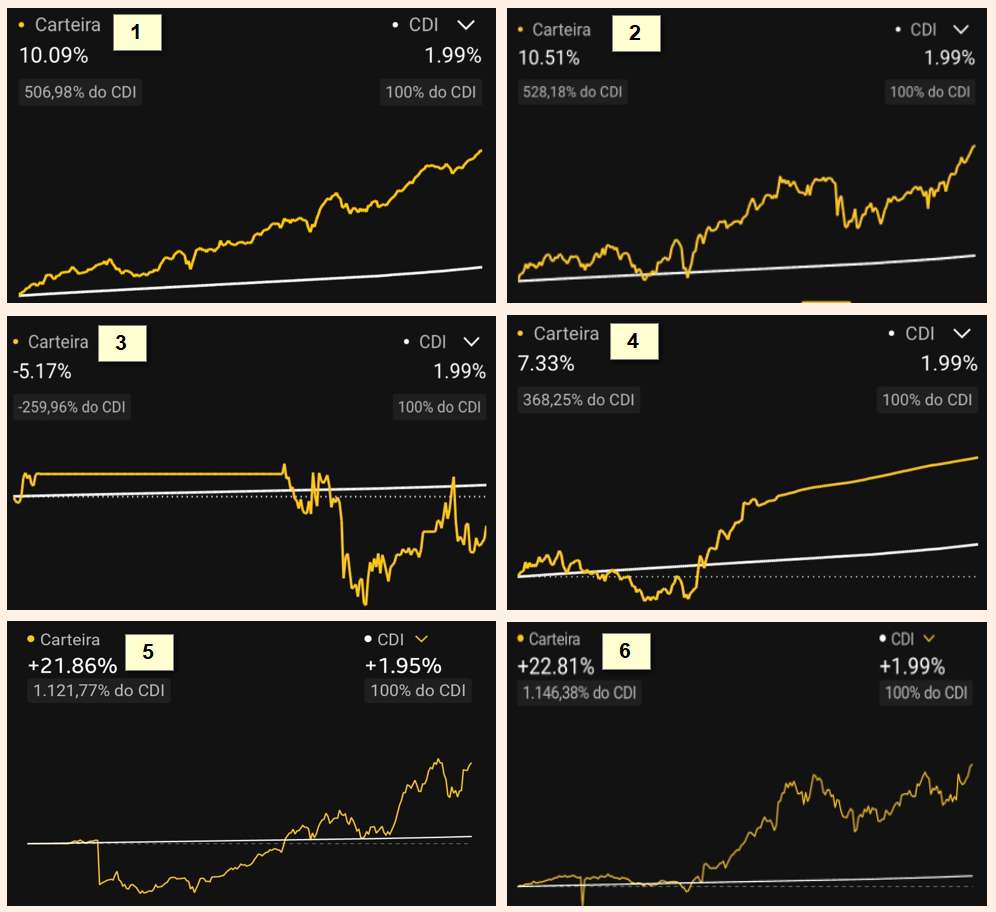

No artigo que escrevi sobre “Como está o risco da sua carteira de investimentos” mostrei alguns gráficos compartilhados por usuários de uma grande corretora que exibe a rentabilidade de suas carteiras nos últimos 12 meses (veja as figuras abaixo). Cada imagem representa a rentabilidade (%) de todos os investimentos integrados que cada investidor escolheu para compor a sua carteira. No final das contas não importa o resultado de cada investimento isolado, mas sim o resultado que todos eles produziram no aumento do patrimônio de cada investidor. Veja que alguns foram mais voláteis, outros menos, alguns tomaram decisões no meio do percurso que elevaram ou reduziram o risco da carteira. Veja:

Quando escrevi o artigo que citei acima, muitos leitores me escreveram perguntando sobre corretoras com recursos que facilitam a montagem e a administração dos investimentos na forma de carteira, pois até então eles só acompanham os investimentos de forma isolada e não como se fossem gestores de suas carteiras.

Se você está começando talvez queira ler primeiro este outro artigo onde falo sobre o que é uma carteira de investimentos ou este outro artigo sobre diversificação na carteira de investimentos.

Aqui neste artigo quero mostrar algumas funcionalidades de uma das corretoras que utilizo para manter minhas carteiras. É a mesma corretora que gera os gráficos acima. Acho interessante ter contas em várias corretoras para montar carteiras com propósitos diferentes. A concorrência entre elas é cada vez maior e por isso os serviços estão melhorando e as taxas estão caindo. Na verdade, no lugar de cobrar taxas para abrir e manter contas, muitas instituições estão pagando para que você abra e mantenha sua conta. Por exemplo, no momento em que escrevo este artigo esta corretora que me refiro está oferecendo um cartão presente para a abertura de novas contas (veja aqui).

Serviços com taxa zero e pagar para que as pessoas abram contas em bancos e corretoras é uma prática comum no exterior, onde a concorrência no setor é muito forte. Com a concorrência crescendo no Brasil teremos cada vez mais instituições oferecendo dinheiro para abrir conta, dinheiro para indicar cliente, cashback de taxas e assim por diante. Quem ganha com a forte concorrência são todos os pequenos investidores.

Eu comecei minha vida financeira no tempo em que se cobrava taxa de abertura de conta, mensalidade de manutenção de conta e depósito mínimo para abertura de conta. Muitas vezes o gerente ainda obrigava o cliente a contratar um seguro de vida ruim ou um título de capitalização pior ainda para aceitar a abertura da conta.

Agora vou comentar algumas funcionalidades da corretora que citei acima que facilitam os cuidados regulares que devemos ter com nossas carteiras de investimentos.

Painel de evolução da carteira

O painel acima aparece assim que você entra na área de cliente da corretora. Essa é a versão vista quando você acessa pelo seu computador. O painel acima é chamado de “Evolução”. Você já deve saber que uma carteira de investimentos nada mais é do que o conjunto de todos os investimentos que você possui.

Embora as pessoas prestem muita atenção na rentabilidade de cada investimento isoladamente, o correto seria prestar atenção na rentabilidade da carteira como um todo. É como se a sua carteira fosse o seu investimento verdadeiro e os investimentos fossem somente os “ingredientes” do seu investimento. É a ideia da pizza. A pizza é o resultado da mistura de vários ingredientes assim como a sua carteira de investimentos é o resultado da mistura de vários investimentos que se complementam.

Uma boa carteira de investimentos deve considerar a maneira como os investimentos interagem entre si. Existem investimentos sem correlação, investimentos correlacionados e investimentos com correlação inversa. Existem investimentos mais voláteis e menos voláteis. Existem investimentos que reagem de maneira diferente diante de alterações em variáveis como inflação, taxa de câmbio, taxa de juros de curto prazo, juros de longo prazo etc. No final o que interessa será o resultado final de todos esses investimentos juntos, em diferentes proporções, no rendimento e rentabilidade da sua carteira. No meu livro sobre carteiras eu tive mais de 200 páginas de espaço para falar sobre tudo isso com detalhes.

O gráfico de linha amarela (veja a caixa amarela de texto de número 4 na imagem acima) nos mostra a rentabilidade da sua carteira de investimentos em números percentuais. Não importa quanto você depositou ou sacou no período, ou seja, não é como acompanhar o saldo da sua carteira. Você está acompanhado a rentabilidade como se a sua carteira fosse um fundo de investimentos.

O rendimento diário da sua carteira pode ser comparado com diversos indicadores (número 5) que você pode selecionar como CDI, Poupança, Índice Bovespa, IPCA, IPCA+6%, Dólar, Ouro, S&P500, IFIX etc. Você escolhe o indicador e ele aparecerá no gráfico na forma de uma linha cinza pontilhada. Essa imagem acima é da área exclusiva de cada cliente no site da corretora (mais completo). Aquele quadro com seis gráficos de fundo preto no início do artigo é a mesma ferramenta só que dentro do aplicativo de smartphone da corretora (mais simples).

Você pode gerar o gráfico com a evolução da rentabilidade da sua carteira para diversos períodos, como mostra o número 1 na figura acima. O total de dinheiro ganho no período (rendimento), a rentabilidade total da carteira no período e a rentabilidade relativa a um indicador da sua escolha podem ser vistas no número 6 na figura acima. Exemplo: se a rentabilidade da sua carteira foi de 10% e o CDI no período escolhido por você foi de 5%, então você teve uma “Rentabilidade Relativa” de 200% do CDI.

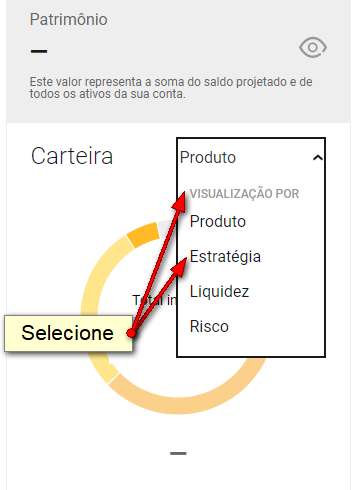

Outra informação útil para gerenciar a sua carteira é o gráfico de pizza que temos no lado esquerdo do painel (número 2). Por padrão o gráfico de pizza será por “Produto”. Selecionando a opção “Estratégia” você terá o percentual da sua carteira que está em investimentos de renda variável, internacional, renda fixa prefixada, pós-fixada, indexada ao IPCA (inflação) entre outros. Isso é importante para que você possa fazer o reequilíbrio da carteira de tempos em tempos.

Quando você montar a sua carteira de investimentos será importante definir o percentual do seu patrimônio investido em cada uma dessas opções de investimentos (classes de ativos). É essa escolha que fará total diferença nos seus resultados no longo prazo. Ela precisa ser compatível com seu nível de tolerância ao risco e deve ter uma boa relação de retorno (prêmio) por risco corrido (volatilidade).

Toda carteira tende ao desequilíbrio. Por este motivo, outra parte importante do seu trabalho como investidor é promover o reequilíbrio da carteira. A ferramenta gráfica ajuda nessa tarefa por facilitar a consulta de como seu patrimônio está distribuído no momento.

No artigo chamado “Reequilíbrio da Carteira de Investimentos” mostrei o exemplo fictício simplificado de uma carteira onde o investidor aplicou 25% do dinheiro em renda variável e 75% de renda fixa. No artigo temos o gráfico abaixo que mostra um processo de reequilíbrio da carteira (bem simplificado para ser didático) que é representada por um gráfico de pizza. A ferramenta oferecida por esta corretora e por alguns bancos facilita o acompanhamento da sua “pizza” para que de tempos em tempos você possa fazer o reequilíbrio através de gatilhos que você mesmo irá escolher (existem vários tipos).

No painel da corretora, quando você trocar o gráfico “Estratégia” pelo gráfico de “Liquidez” (número 2) você terá o gráfico com o percentual da sua carteira com liquidez em até 5 dias, 60 dias, 360 dias, mais de 360 dias etc. Exemplo: um CDB que vencerá nos próximos 2 anos tem liquidez de mais de 360 dias, ou seja, é um dinheiro que você não poderá contar como uma reserva para emergências. A liquidez da sua carteira está relacionada com o seu risco e ao retorno esperado.

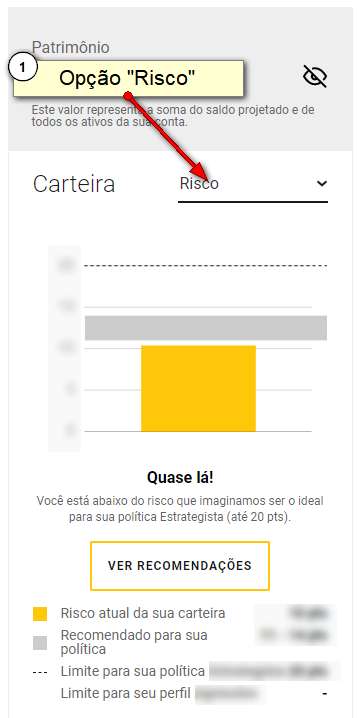

Outra função interessante é a análise de risco que você terá selecionado a opção “Risco”. A corretora utiliza algumas métricas próprias para calcular o risco da sua carteira. Você define qual é o limite da sua “política” pessoal e momentânea de risco. Vamos imaginar que neste momento você configurou a ferramenta da corretora com a informação de que a sua política de risco hoje é a chamada “Estrategista”. Existem diversos tipos de política onde uma é mais arriscada que a outra, são elas: precavido, cautelosa, defensiva, estrategista, visionária, energética, destemida e ultra. A política “estrategista” seria uma estratégia de risco moderado. A ferramenta calcula o risco da sua carteira e indica se ela atingiu o limite de risco da política que você segue no momento. Isso cria uma forma visual de acompanhar o risco da carteira. É possível mudar essa política sempre que você achar necessário.

No meu livro sobre carteira de investimentos ensino você a medir o risco de cada investimento e da carteira permitindo ainda que você monte carteiras simuladas para observar o desempenho que você teria, retorno, risco (volatilidade) e relação de retorno para cada percentual de risco assumido. Isso é poderoso já que você ganhará a habilidade de avaliar se o retorno de um ativo realmente compensa o risco. Nem sempre o risco compensa.

É muito importante que você busque as ferramentas e os conhecimentos necessário para simular, montar e reequilibrar a sua carteira de investimentos sem ficar dependendo das recomendações dos bancos, das corretoras e influenciadores. Para montar e administrar a sua carteira você também precisa conhecer o funcionamento de cada tipo de investimento.

A situação que temos hoje no mercado financeiro e na própria economia do nosso país e do mundo exige de você o conhecimento sobre como fazer a gestão da sua carteira diversificada. Assim como o dono de um pomar diversifica suas frutíferas para poder colher em todas as estações do ano, devemos montar carteiras que apresentam bons resultados em qualquer ciclo da economia.

Gostou deste artigo? Continue aprendendo em 2 passos:

- Inscreva-se clicando aqui e receba um e-mail semanal com os conteúdos inéditos e gratuitos que produzimos.

- Junte-se à nossa comunidade! Participe do nosso grupo no Whatsapp (clique aqui) ou Telegram (clique aqui) e seja o primeiro a saber sobre novos conteúdos.

Aprenda a fazer seu dinheiro trabalhar para você com nossos livros sobre investimentos: