Neste artigo vamos simular qual seria o seu resultado se tivesse investido um valor fixo mensal em ações durante alguns anos. Também vamos simular a estratégia de acumular o valor a ser investido para que a compra seja feita somente em meses de queda no preço da ação.

Você deve ter visto que nos artigos anteriores eu já simulei a compra de uma quantidade fixa de ações todos os meses (veja o artigo) e a compra de uma quantidade fixa de ações somente nos meses de queda (veja o artigo). No final teremos uma tabela comparativa entre as simulações anteriores e a atual.

Para o estudo utilizei o BOVA11 que é o ETF negociado na bolsa que investe em mais de 90 ações que fazem parte do Índice Bovespa. Equivale a investir em uma carteira diversificada de ações e não em uma ação específica. Meu objetivo é motivar você a fazer as suas próprias simulações utilizando outros ativos da sua preferência. Para isso vou descrever o que fiz e no final você terá a planilha para baixar.

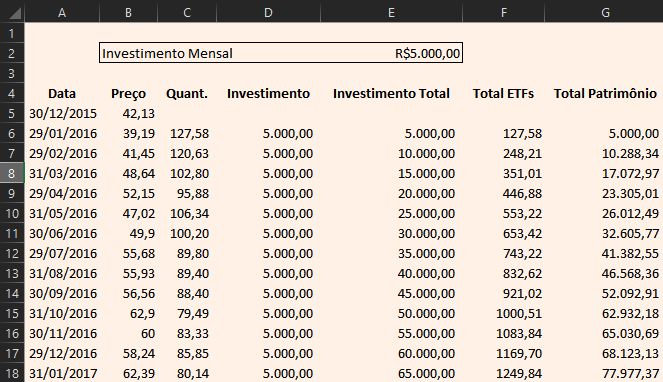

A imagem acima mostra as primeiras linhas da planilha. O estudo vai de 01/2016 até 08/2021. Na coluna “Preço” temos o preço de um BOVA11 no fechamento do mês. Na coluna “Quant.” temos a quantidade de ETFs que foi possível comprar com R$ 5.000,00 naquele mês. Como o preço do ETF era R$ 39,19 foi possível comprar 127,58 ETFs com R$ 5.000,00 em janeiro de 2016. Eu poderia ter arredondado essa quantidade de ETFs para cima ou para baixo (128 ETFs ou 126 ETFs), mas resolvi manter os valores quebrados (127,58…) para manter as compras de R$ 5 mil mensais e facilitar o entendimento do exemplo.

Na coluna “Investimento Total” temos a soma de tudo que investimos comprando ETFs mensalmente e na coluna “Total ETFs” temos o total de ETFs que acumulamos até o momento. A coluna “Total Patrimônio” equivale ao valor atual de todos os ETFs que temos e para calcular isso multiplicamos o total de ETFs preço do ETF no mês.

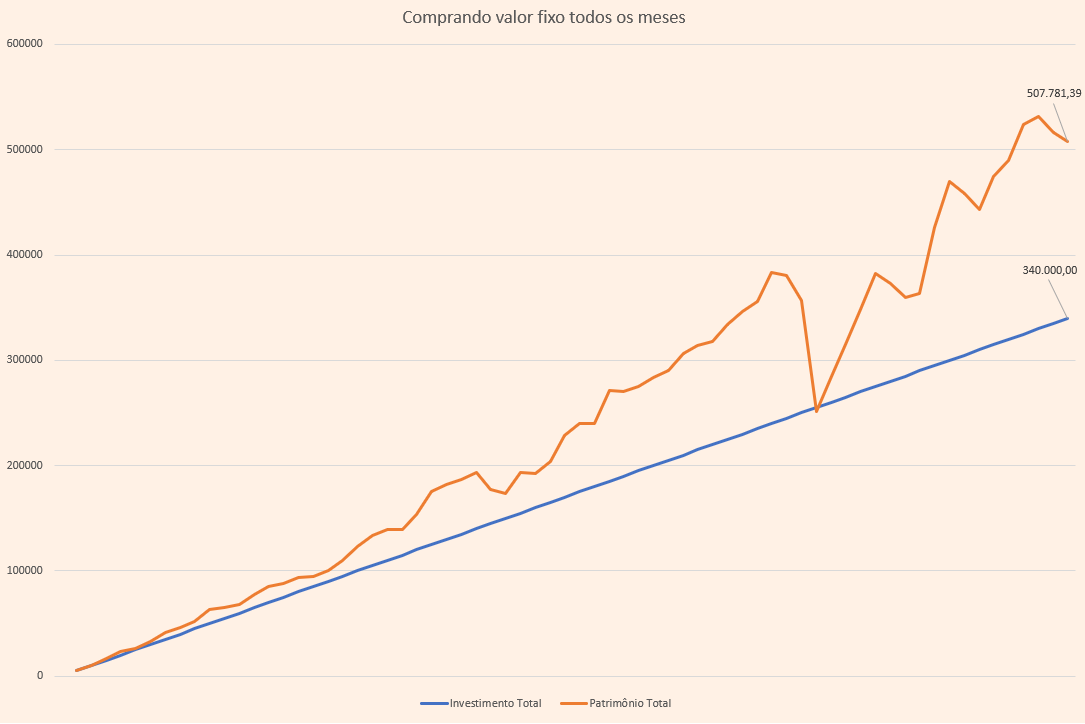

No final dos 68 meses investimos R$ 340.000,00 comprando quantidades variadas de ETFs todos os meses. Nos meses de queda foi possível comprar mais ETFs com os mesmos R$ 5.000,00 e nos meses de alta foi possível comprar menos ETFs. No final acumulamos 4.451 ETFs. Como cada ETF valia R$ 114,08 no final da simulação (08/2021) nosso patrimônio total foi de R$ 507.781,30. Nosso ganho é a diferença entre o que investimos comprando os ETFs e o valor de todos os ETFs foi de R$ 167.781,39 (507.781,30 – 340.000 = 167.781,39). Nosso retorno no período foi de 49,35% ( 167.781,39 / 340.000 = 0,4935 x 100 = 49,35%). Isso equivale a uma taxa 0,59% ao mês ou uma taxa de 7,33% ao ano (taxas equivalentes).

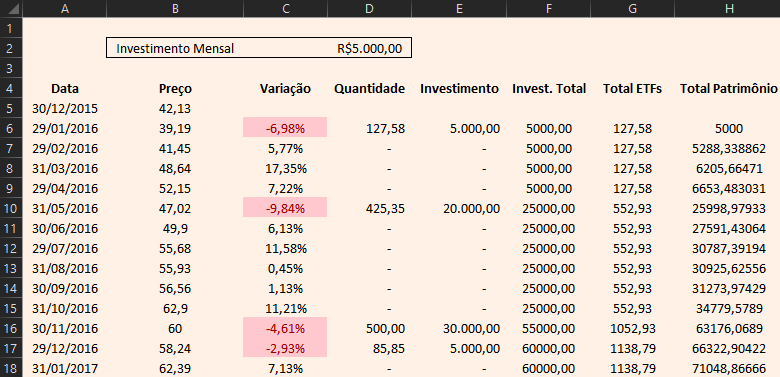

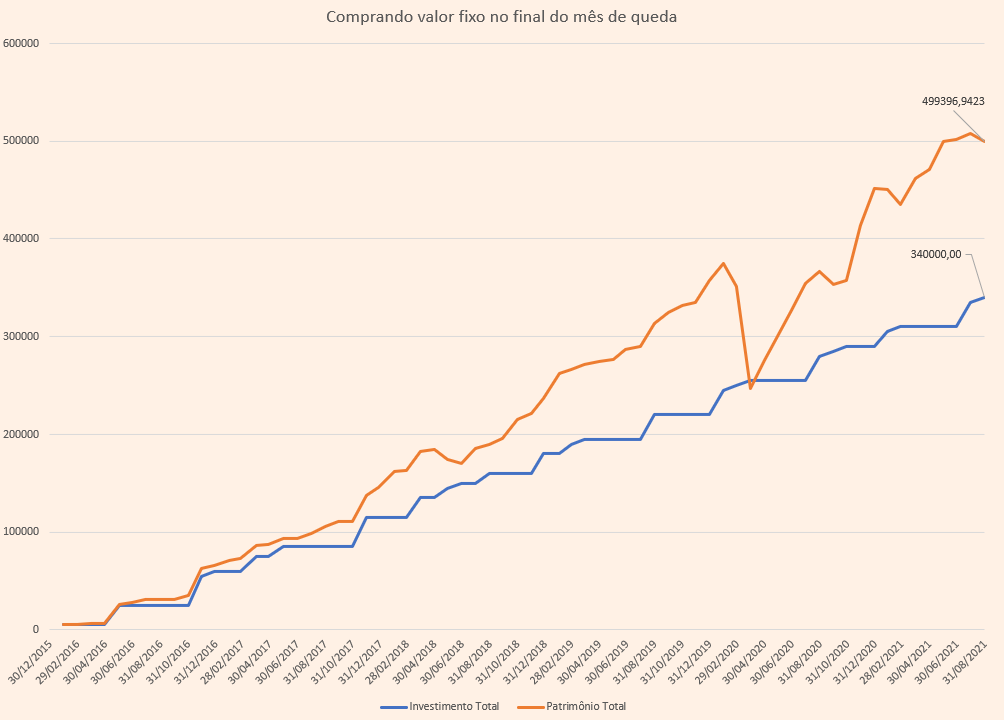

Agora vamos ver qual foi o resultado de uma nova simulação onde reservamos R$ 5.000,00 para a compra de ETFs todos os meses, mas só realizamos compras nos meses de queda. Nos meses de alta acumulamos os R$ 5 mil e aguardamos a primeira queda para realizar a compra.

O mês de janeiro de 2016 fechou em queda. Realizamos a compra de R$ 5.000,00 em ETFs. Já os meses 02, 03 e 04 fecharam com preços em alta e por isso guardamos os R$ 15 mil que seriam investidos. No mês 05 temos fechamento negativo e realizamos a compra utilizando todo o dinheiro que acumulamos nos 4 meses de espera (R$ 20 mil). Repetimos esse processo de acumular nos meses de alta e comprar nos meses de baixa. No gráfico abaixo temos o total de investimentos realizados nas compras de ETFs (linha azul) e o patrimônio acumulado (linha laranja) que representa o valor atual de todos os ETFs que acumulamos.

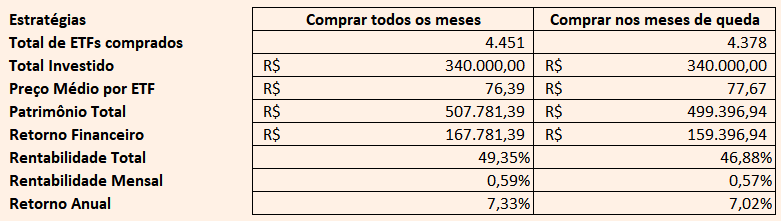

Logo abaixo temos a comparação entre investir um valor fixo comprando ETFs todos os meses e reservar um valor fixo para investir em ETFs, mas só realizar compras nos meses de queda.

Veja na figura acima que no final dos 68 meses a compra mensal utilizando um valor fixo (no nosso exemplo foi de R$ 5 mil mensais) superou o retorno das compras acumuladas para serem feitas somente nos meses de queda. O retorno total foi de 49,35% contra 46,88% que equivale a 0,59% ao mês contra 0,57% ao mês e 7,33% ao ano contra 7,08% ao ano. Acumular para comprar somente nos meses de queda não produz uma diferença significativa.

Agora vamos comparar as duas simulações desse artigo e as simulações dos artigos anteriores:

Na tabela acima temos a rentabilidade das simulações de compra de um número fixo de ativos todos os meses (primeiro artigo) e a compra de um número fixo de ativos nos meses de queda (segundo artigo). Também temos os resultados da compra de ativos utilizando um valor fixo todos os meses e os resultados das compras de um valor fixo que reservamos para comprar somente nos meses de queda.

Podemos observar que destinar um valor mensal fixo para compras de ações supera as outras estratégias simuladas utilizando o BOVA11 entre 01/2016 e 08/2021, considerando que nesse período tivemos uma tendência primária de alta do BOVA11.

Para quem compra aos poucos mensalmente em um mercado em tendência de alta, quanto mais o tempo passa menos relevante fica o preço pago nas novas compras, pois o impacto dessas compras pequenas mensais é cada vez menor diante do patrimônio acumulado no tempo.

Veja que em todas essas simulações usamos apenas um ativo e só realizamos compras. Isso funciona bem em mercados que estão em longas tendências de alta, ou seja, quando selecionamos ativos que valorizam de forma consistente no longo prazo.

Vou escrever novos artigos no futuro considerando a restauração das perdas, reequilíbrio e uma carteira de investimentos com mais ativos e a possibilidade de vendas para reequilíbrio.

Meu objetivo com essa série de artigos não é a de recomendar a compra de um ativo específico ou a adoção de uma estratégia. Meu objetivo é motivar você a pensar por conta própria, testando hipóteses como se você estivesse em um laboratório.

Para baixar a planilha que utilizei nesse artigo visite aqui.

{kind=link}

{kind=link}

{kind=link}